MPF未保底 打工仔焗蝕錢

逾九成受訪者去年錄虧損 工聯倡通脹掛鈎保證回報

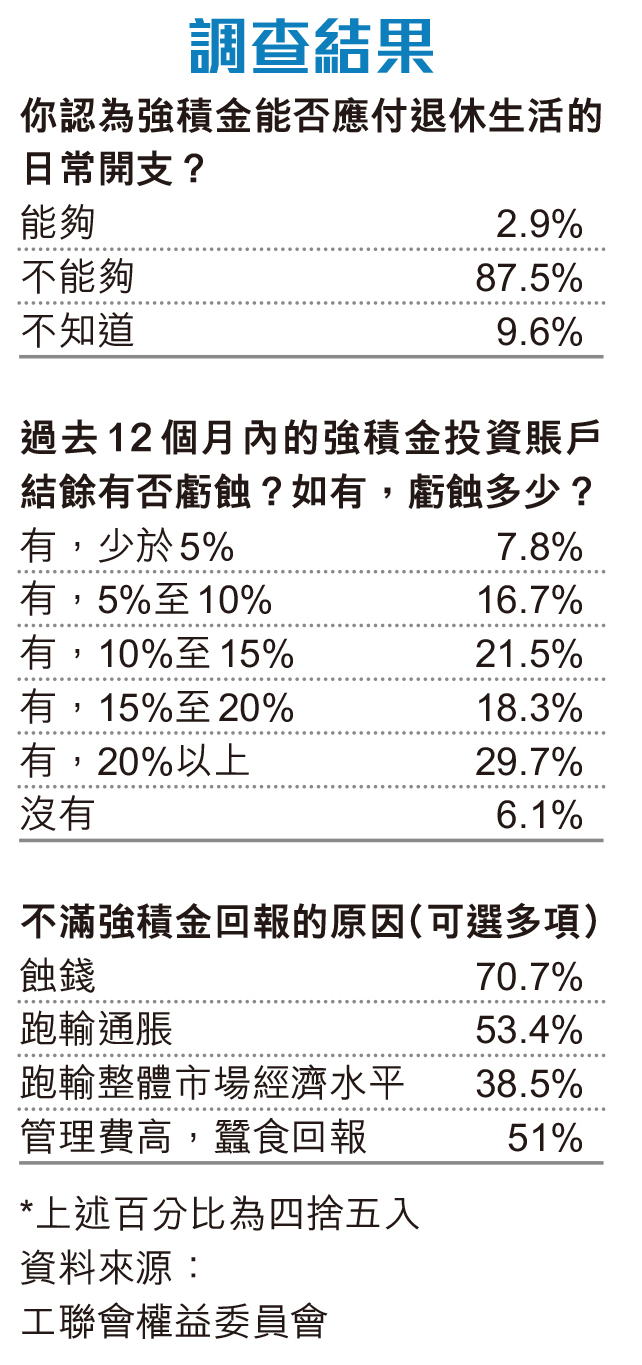

強積金(MPF)制度作為香港保障打工仔退休生活的「安全網」,疫情下卻被批評回報低,甚至出現虧蝕。工聯會權益委員會昨日發表的調查顯示,93.9%受訪市民過去12個月的強積金計劃結餘出現虧蝕,近三成受訪者更虧蝕逾20%。工聯會副理事長、權委主任丘燿誠指出,有文職人員供款約廿年至今虧蝕十多萬元,形容這是不少打工仔的寫照。工聯權委認為調查反映強積金制度未能有效保障僱員的生活質素,期望特區政府於今天發表的新一份財政預算案設法完善,推出與通脹掛鈎的強積金保證回報計劃,發揮強積金應有的「保底」作用。

工聯權委於去年12月底至今年1月期間成功訪問806名市民,有83.2%受訪者不滿意強積金回報,當中主因為蝕錢(70.7%)、跑輸通脹(53.4%)及管理費高蠶食回報(51%)。調查並發現,只有2.9%受訪者認為強積金結餘能應付退休後的生活開支,87.5%認為強積金結餘未能應付退休生活的開支,86.3%贊成增設保證回報的產品。丘燿誠表示,強積金去年出現嚴重虧蝕情況絕不理想,工人被強制供款後卻未能保本保底,結存跑輸通脹,變相「被迫蝕錢」。他以自己一個保留賬戶為例子指出,過去兩年已蝕4萬元。

丘燿誠又引述一間保險機構於去年11月發表的研究,指港人預計平均每月需要21,287元才能在退休後維持舒適的生活,以男女分別平均壽命83歲及88歲計算,退休時便需要有640萬元及590萬元退休金,「即使只計每月要1萬元維持基本生活,也分別要有216萬元及276萬元退休金。」他建議政府推出強積金保證回報計劃,例如銀色債券等投資產品,息率的計算為過去6個月的綜合消費物價指數的平均值, 並設有保證最低息率,同時將回報率與通脹率掛鈎,不用打工仔蝕錢。

促落實低收入及自僱代供

工聯會副理事長、權委副主任林偉江則指出,政府早前承諾為低收入及自僱人士代供5%強積金,但需待「積金易平台」全面運作後才能落實,惟之前傳出「積金易平台」的承辦商整體進度落後,擔心代供強積金的措施也會一併延誤。他建議政府應優先落實為低收入及自僱人士代供強積金的政策,至少不應遲於「積金易平台」原定於2025年推出的時間。他亦要求財經事務及庫務局和積金局督促承辦商追回落後的進度。

本身也是勞顧會僱員代表的林偉江指出,強積金供款的上下限已多年沒有調整並嚴重滯後。目前每月入息3萬元或以上的人士,強積金每月供款上限為1,500元,而月入少於7,100元的打工仔可豁免供款,但其僱主仍有責任為其供款。他認為供款下限應提高到9,400元至1萬元,以減輕低收入人士經濟負擔。