【股市縱橫】光大環境反彈動力增強

韋 君

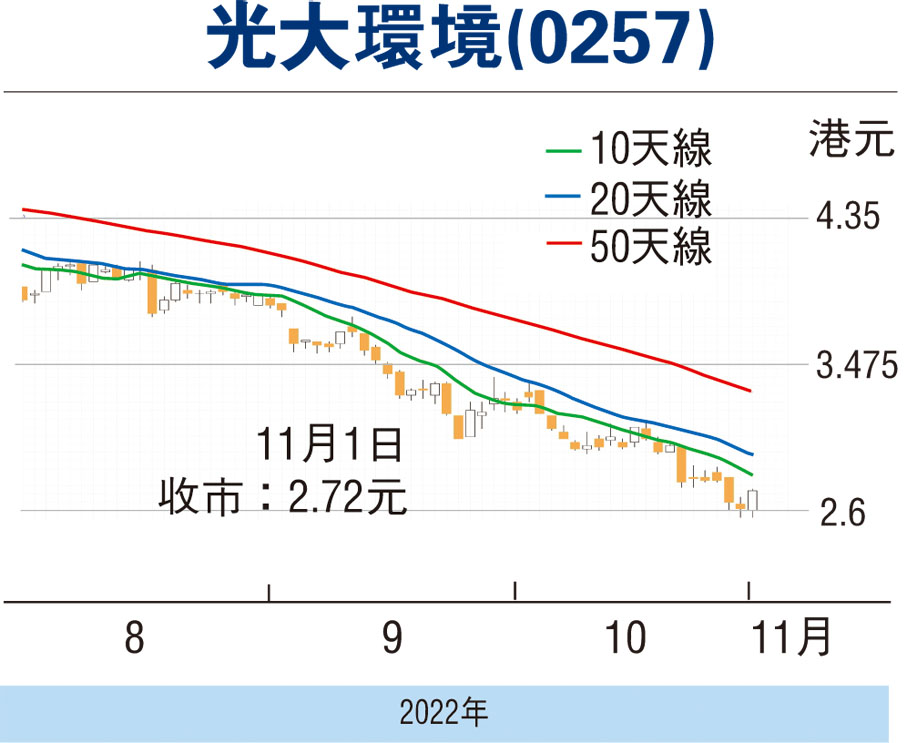

環保股龍頭光大環境(0257)股價在10月再大跌近兩成,創下歷史新低,現價只及預測PE(市盈率)2倍多,息率10厘,估值超殘。11月大市迎來超跌反彈,中美關係短期預計轉緩和,將有利大市氛圍,光大環境有望否極泰來。

截至今年6月30日止6個月,光大環境營收214.49億元,按年減少19%;股東應佔盈利28.11億元,跌27.7%;中期息0.15元。截至今年6月底,光大環境的環保能源共落實投資項目237個,涉及總投資人民幣910.2億元,以及承接1個委託運營項目及5個EPC項目。總設計規模為年處理生活垃圾5,097萬噸、年上網電量171.59億千瓦時、年處理餐廚及廚餘垃圾257萬噸及年處理污泥39.4萬噸。

光大環境來港上市25年,中國光大集團為其控股公司,2018年光大環境以27股供10股(每股6元)的比例集資百億元後,今年6月底止持股權43.01%,低於50%絕對控股權,在財務資本操作上受掣肘。在環保發展概念下,光大環境股價曾於2015年創下15.8元的歷史高價,本周一造出2.56元歷史低價,遠低於6元供股價水平,與集資後的業務及盈利倍計增長大反轉 ,即使計及4年派息也不足4元,投資者損失巨大。

在10月大跌市中,國企H股及紅籌股頻現大比例拋空,即日市個股拋空額曾佔成交比例達30%至40%,實為大型對沖基金之間的獲利操作,屢見不鮮。港股作為強積金指定長期投資,拋空機制的漏洞已長期損害投資者的利益,非實益持股的拋空行為是時候檢討規管了。光大環境也成為對沖基金的提款機,上月崩跌19.9%%,9月以來兩個月累積暴跌32.9%,對於年賺60億、有穩定派息的環保公用股而言,實是投資者的大災劫。

「美麗中國」已成為中國邁向現代化國家的國策,環保業務成為不可或缺的一環,作為行業的龍頭企業,光大環境具長期投資價值。在過去兩年,光大環境尋求財務創新融資,包括發行碳中和債券、資產債券,作為新增項目資金之一。坊間曾有建議將垃圾發電廠分拆上市,有助為降低負債及支持新增項目的持續發展。

PE不足3倍 息率10厘

昨天大市顯著回升,為一眾超跌股份帶來絕地反彈的動能,升幅逾5%比比皆是。光大環境收報2.72元升4.7%,成交4,590萬元,反彈動力正在增強,現價預測PE2.9倍,息率10厘,市賬率0.31倍,估值超平,博反彈目標3.3元。

光大環境市值只有167億元,堪稱中國乃至世界超低大型環保股。管理層如何提升合理估值助力融資成為新課題。

本版文章為作者之個人意見,不代表本報立場。