【股市領航】高偉激光雷達業務前景看俏

寶鉅證券董事及集團首席投資總監 黃敏碩

iPhone 14系列於上周正式開賣後,市場炒風突現。據市場最新供應鏈調查,蘋果(AAPL)已要求鴻海將iPhone 14生產線,切換成iPhone 14 Pro機款,這將有助於蘋果提升今年第四季度產品組合和平均單價表現,從鴻海產線轉化率來看,這等於iPhone 14 Pro第四季出貨量上調約10% ,消息刺激蘋果概念股反彈。

高偉電子(1415)主要開發及製造各類相機模組,應用於智能手機、平板電腦及其他流動設備。集團自2009年起成為蘋果認可的相機模組供應商,後者貢獻佔其大部分收入。集團近年透過與內地創業板股份蘇大維格成立合營,發展飛時測距(ToF)擴散器、VR及AR光學零件等元宇宙產品,其中市場較看好其激光雷達業務,有助推動其業務增長。

現時車載激光雷達,已成為實現自動駕駛的確定技術,集團以全資子公司立騰布局激光雷達製造,與激光雷達頭部廠商速騰聚創攜手,利用自身精密光學積累與自動化量產能力,其業務增速有望高於同業水平。據預測全球激光雷達市場將在2021至2026年的複合年增長率94% ,至2026年達到23億美元。

攝像頭模組增長趨穩

此外,集團旗下攝像頭模組增長趨勢穩定,份額持續提升。據調研機構Yole預計,全球攝像頭模組總市場,將在2026年達到590億美元,其中模組組裝環節佔比32%。

由於其深度已綁定北美大客戶的手機與平板產品,終端出貨需求穩定;在立訊集團生產能力與客戶資源加持下,集團有望提升其於北美客戶的舊品份額佔比與新品參與度。

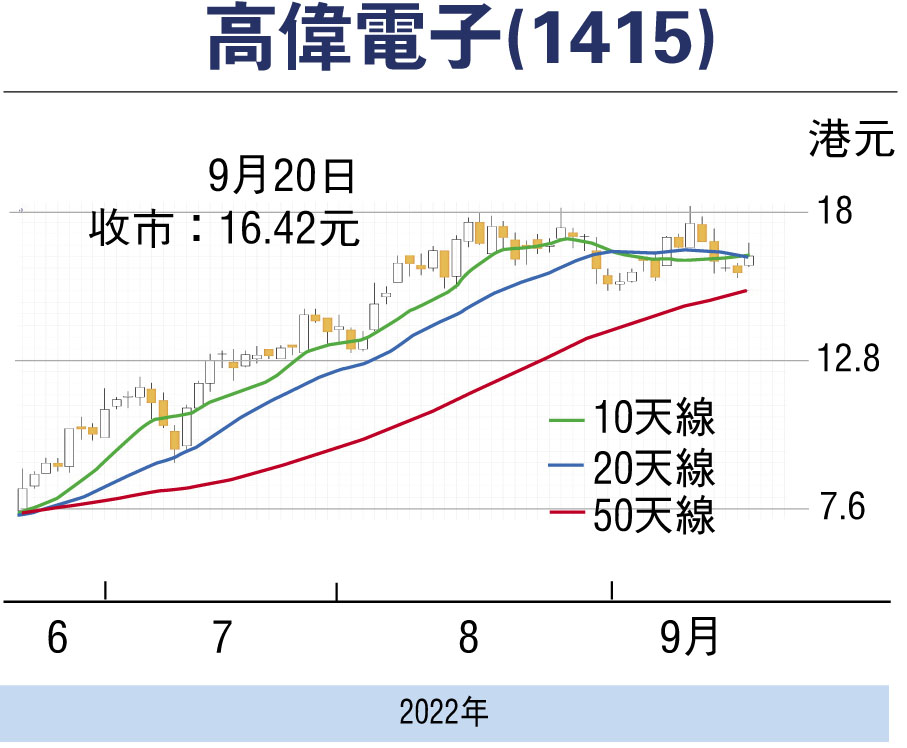

市場預期蘋果整體攝像頭需求穩健,同時集團份額有望持續提升,為核心業務提供穩定支撐,加上旗下激光雷達業務前景亮麗,前景看俏。建議可於16元以下收集,目標價18元,跌穿15元止蝕。(筆者為證監會持牌人士,本人及其關連人士未持有報告內所推介證券的任何及相關權益)

本版文章為作者之個人意見,不代表本報立場。