滙控次季稅前料少賺21%

環球息口趨升下,向來對息口敏感的銀行股被看高一線。滙控(0005)今日將公布中期業績,據滙控內部綜合券商預測顯示,集團第二季列賬稅前盈利預測中位數為39.84億美元,按年跌逾21%,雖然加息周期下,該行獲看好季內淨利息收入大有改善,惟期內仍不敵費用收入減少及預期信貸損失增加等影響。對於近期內地爛尾樓事件,券商關注滙控在內房相關貸款的風險敞口及撥備情況,以及對派息及回購的最新指引等。◆香港文匯報記者 馬翠媚

滙控內部綜合券商預測顯示,集團第二季淨利息收入預測中位數為73.33億美元,按年升逾11.4%,期內淨息差料升至1.32%,按年擴闊0.12個百分點。不過,券商預測集團第二季預期信貸損失中位數為7.62億美元,較去年同期的5.41億美元大增。

對於滙控高層早前已預告未來季度普通股權一級資本比率(CET1)會跌至低於目標範圍,綜合券商預測料CET1將跌至13.8%,去年同期為15.6%。該行早前指會致力把中期CET1維持在14%至14.5%目標範圍。

淨息差正改善 看好未來派息

在息口趨升,有望帶動銀行股盈利復甦下,不少大行均唱好滙控,其中美銀證券看好滙控淨息差正在改善,在環球息口趨升的預期下,料將為滙控帶來重大正面影響,扭轉以往在極低息環境下對滙控淨利息收入的制約,該行亦看好滙控未來3年股息有望翻倍,料滙控於2022年至2024年每股派息分別為0.33美元、0.41美元及0.51美元,料股息回報各為5.26厘、6.63厘及8.25厘。

涉內地爛尾樓潛在風險應少

對於市場關注內地爛尾樓對港銀信貸質素影響,摩根大通發表報告指,近期內地個別地區爛尾樓出現「拒付房貸」事件,引發市場對內房資產質素的擔憂,惟經過該行初步評估後預期,料內地境內抵押貸款相關潛在資產質素風險,應少於港銀在內地商業房地產貸款業務的風險,雖然該行估計不少港銀都有涉足內地抵押貸款業務,惟目前涉事項目主要集中河南及湖北兩省,而參考滙控在一線城市只有一至兩家分支機構,相信內地爛尾樓事件對滙控帶來實際潛在風險或更小。

恒生上半年稅前溢利料跌40%

另外,同日放榜的尚有恒生銀行(0011),綜合部分券商預測,恒生上半年稅前溢利預測中位數61.63億元,按年跌40.2%,料主要受累疫情下部分分行曾「停擺」,在非利息收入欠佳及撥備增加下,或影響銀行的盈利能力,券商預期該行將繼續削減派息,上半年每股派息料介乎1.2元至1.8元,按年跌18.2%至45.5%。

滙控上周五在港股價隨大市向下,收報49.4元,跌0.4%。恒生上周五收報126.5元,跌0.78%。

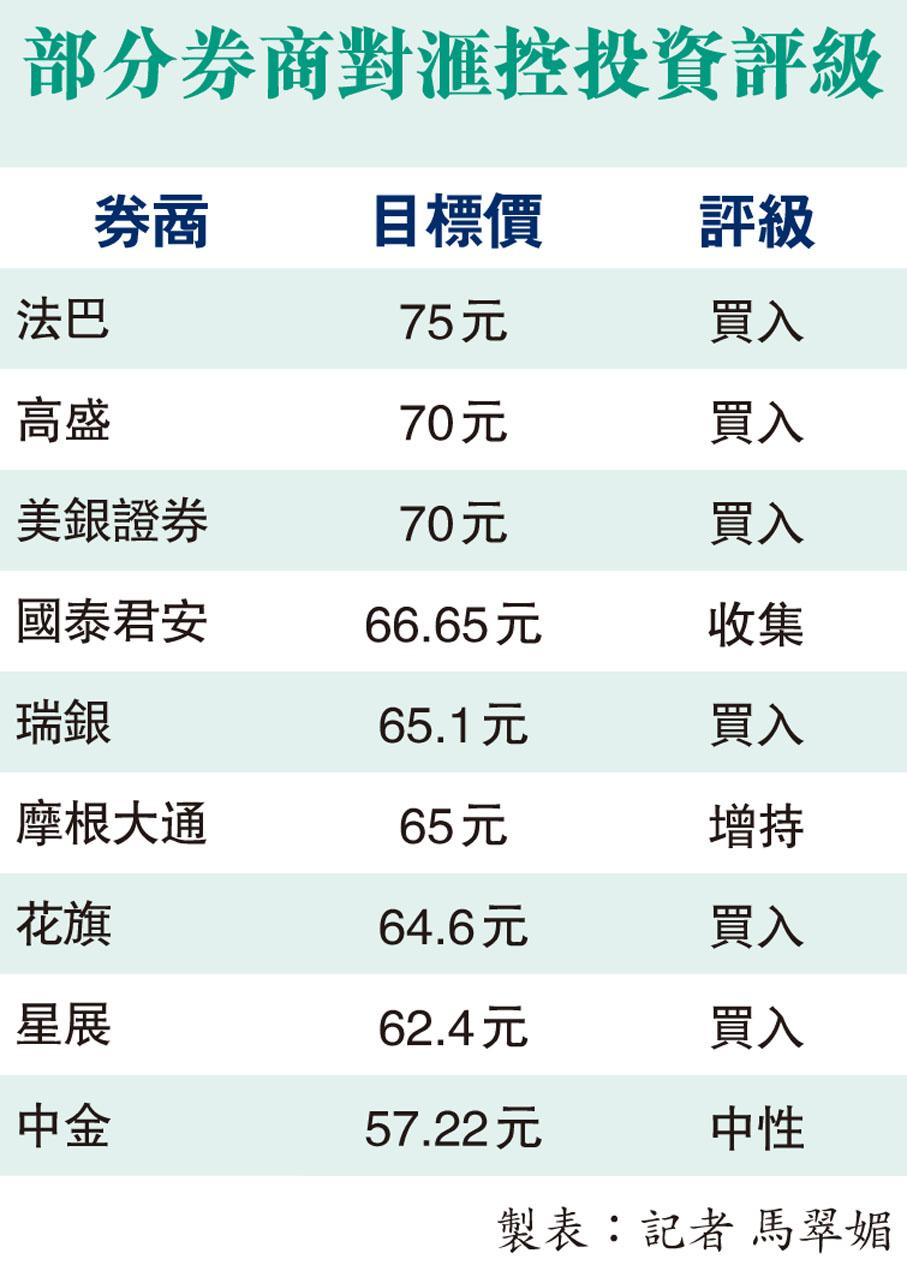

部分券商對滙控投資評級

券商 目標價 評級

法巴 75元 買入

高盛 70元 買入

美銀證券 70元 買入

國泰君安 66.65元 收集

瑞銀 65.1元 買入

摩根大通 65元 增持

花旗 64.6元 買入

星展 62.4元 買入

中金 57.22元 中性

製表:記者 馬翠媚