穩經濟發力 上月信貸社融超預期

中長期貸款增長偏弱 實體經濟融資需求仍乏力

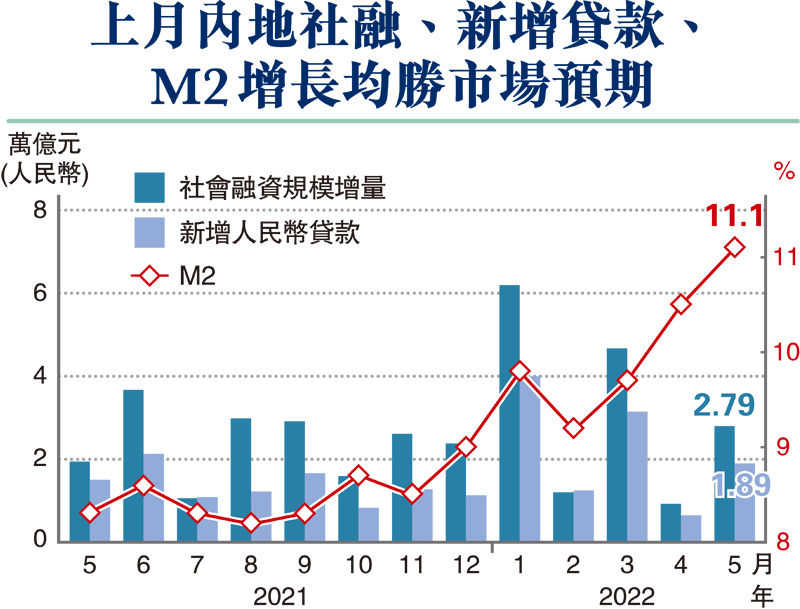

內地部署穩住經濟一攬子政策措施,貨幣政策首先發力,5月新增信貸和社融規模均較4月低點多增近兩倍,大幅超過市場預期。中國央行昨日發布金融數據顯示,5月新增人民幣貸款1.89萬億元(人民幣,下同),同比多增3,920億元,新增社會融資規模2.79萬億元,同比多增8,399億元。5月末廣義貨幣(M2)同比增長11.1%,刷新2020年疫情以來高點。不過,信貸高增主要靠票據融資和短期貸款帶動,企業和居民中長期貸款增長疲弱,顯示實體經濟融資需求仍然乏力。

◆香港文匯報記者 海巖 北京報道

在4月金融數據超預期低迷後,5月人民銀行連開兩場信貸形勢分析會,部署落實穩定信貸增長工作措施,擴大信貸投放的政策信號越發強烈。5月下旬央行對多家主要銀行下達窗口指導,要求5月信貸數據同比多增。「整體上看,5月金融數據表明,寬貨幣向寬信用傳導效果顯現。」但民生銀行首席研究員溫彬同時指出,企業和居民中長期貸款增長不夠理想,說明實體經濟融資需求仍然偏弱。

企業新增信貸1.53萬億

央行公布數據顯示,5月新增居民貸款2,888億元,增量較4月由負轉正,但同比少增3,344億元,顯示居民部門融資仍然疲弱。其中,短期貸款新增1,840億元,同比多增34億元;以按揭貸款為主的中長期貸款依舊乏力,新增1,047億元,同比少增3,379億元,顯示購房需求仍然偏弱。

企業貸款方面,5月企業新增信貸1.53萬億元,同比多增7,291億元,同比增量由負轉正;不過中長期貸款投放依然乏力,當月新增中長期貸款5,551億元,同比少增977億元。短期貸款和票據融資放量增長,當月新增票據融資7,129億元,創下有數據紀錄以來的新高,同比多增5,591億元;新增短期貸款2,642億元,同比多增3,286億元。

新增社融金額歷史次高

社會融資規模方面,5月新增社融2.79萬億元,同比多增8,399億元,僅低於2020年同期的3.2萬億元,為歷史次高。截至5月底,社會融資規模存量為329.2萬億元,增速10.5%,較4月提高了0.3個百分點。社融增量主要由信貸和政府融資拉動。5月,新增政府債券融資1.06萬億元,同比多增3,881億元,貢獻了當月新增社融的38%。溫彬指出,主要是由於財政政策加快發力,地方政府專項債券要在6月底前基本發行完畢,力爭在8月底前基本使用完畢。

M2增速新高 流動性充裕

另外,在信貸超預期增長推動下,5月廣義貨幣(M2)同比增長11.1%,增速較4月上升0.6個百分點;狹義貨幣(M1)同比增4.6%,增速較4月下降0.5個百分點。溫彬稱,M2的11.1%漲幅與2020年疫情嚴重衝擊時期的最高增速持平。M2增速創新高,其主要原因是:一方面流動性水平相對充裕,央行4月25日降準、上繳結存利潤,釋放了長期資金,銀行加大信貸投放力度,上月人民幣貸款同比多增3,920億元,加大了信貸派生力度;另一方面,財政支出加快,上月財政存款新增5,592億元,同比少增3,665億元,相當於降低了貨幣回籠力度。此外,去年5月M2增長8.3%,基數較低,也對上月M2增長形成一定支撐。

存款方面,5月新增存款3.04萬億元,遠超新增社會融資規模,同比多增4,750億元;其中企業存款增長明顯,新增1.1萬億元,同比多增1.22萬億元;新增居民存款7,393億元,同比多增6,321億元。不過,5月份外幣存款減少130億美元,同比多減224億美元;5月末外幣存款餘額9,845億美元,同比下降2.9%。

內地5月份金融數據

(貨幣單位為人民幣)

◆ 新增人民幣貸款1.89萬億元,遠高於預期的中值1.22萬億至1.3萬億元

◆ M2同比增長11.1%,高於預期的10.3%至10.4%

◆ 人民幣貸款餘額同比增長11%,高於預期的10.7%

◆ 社會融資規模增量2.79萬億元,高於預期的2.02萬億元

◆ 社會融資規模存量329.2萬億元,同比增長10.5%