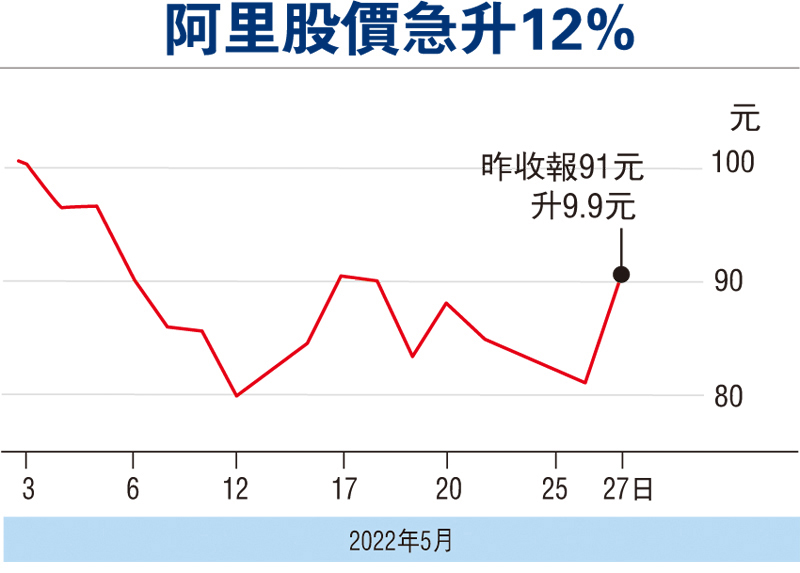

季績勝預期 股價急升12% 大行齊撐阿里料有力升逾四成

受惠季績優於市場預期,加上大行普遍保持阿里巴巴(9988)原有看好評級,即使有部分大行將其目標價下調,仍未阻阿里昨日股價升勢,該股昨日最高曾見92.4元,最多漲近14%,收報91元,升12.2%。綜合市場資料,大行予阿里最新目標價由130元至224元,仍較其昨日收市價高出42.86%至1.46倍。 ◆香港文匯報記者 殷考玲

阿里巴巴首席財務官徐宏日前於電話業績會議中解釋,考慮到疫情帶來的風險和不確定性,停止以往於新財年年初提供財務指引的做法。有大行認為,阿里巴巴首次不提供全年財務指引,導致部分業務收入前景疲弱,部分大行因而下調其目標價,不過評級大致上維持「買入」。

富瑞:天貓增長前景看俏

富瑞發表報告指出,阿里巴巴旗下天貓市場份額增長有可持續的增長前景,加上更高轉化率和相關內容的付費點擊增長推動下,相信未來有可觀增長。此外,該行又預計阿里巴巴將會繼續專注於成本效益,並在疫情結束後把握市場機遇。富瑞重申對阿里巴巴「買入」評級,目標價由268元下調至224元。

摩通:估值較同業低

另一方面,高盛發表研究報告認為,雖然在宏觀因素及競爭激烈之下,阿里巴巴季績仍好過預期,收入及經調整EBITA亦較市場預期為高。而且,阿里巴巴上季客戶管理收入(CMR)按年平穩,顯示廣告收入保持增長,加上淘寶特價版及淘菜菜業務這兩大較低端電商業務的虧損較前一季有所收窄,管理層亦預期未來虧損持續收窄,此業務表現也較該行預期為理想。高盛將阿里目標價從180元降至154元,給予「買入」評級。

至於摩根大通則認為,阿里巴巴季績收入略優於市場及該行預期,而且在收入不明朗之下,該行表示成本控制將會是阿里巴巴未來數季影響股價重要因素,加上其電商業務屬於垂直行業,相信該集團的控制成本能力較高。此外,該行又指,阿里巴巴的股價在內地電商行業中估值最低,而其利潤率提升比其他同業為高,若市場走出疫情憂慮,相信阿里巴巴具有較大上行空間,該行給予其目標價130元,以及「增持」評級。

大和資本指出,雖然管理層未有給予2023年收入指引,但該行預計截至今年9月底止第二財季起,淘菜菜及淘寶特價版的虧損將進一步收窄,惟2023財年上半年收入增長仍將維持疲弱,阿里巴巴需要更多關注各業務營運效率及改善成本。另一方面,大和資本相信因應阿里巴巴規模龐大,更能體現內地宏觀經濟表現,相信若內地政府推出消費刺激措施,以及放寬封控措施之後,阿里巴巴會是當中的受惠者。大和資本給予阿里巴巴「買入」評級,目標價則由155元下調至145元。

阿里巴巴前日公布,今年首3月,收入按年增加9%至2,040.5億元人民幣,非通用會計準則(Non-GAAP)盈利錄198億元人民幣,按年跌24%,均略好過市場預期。