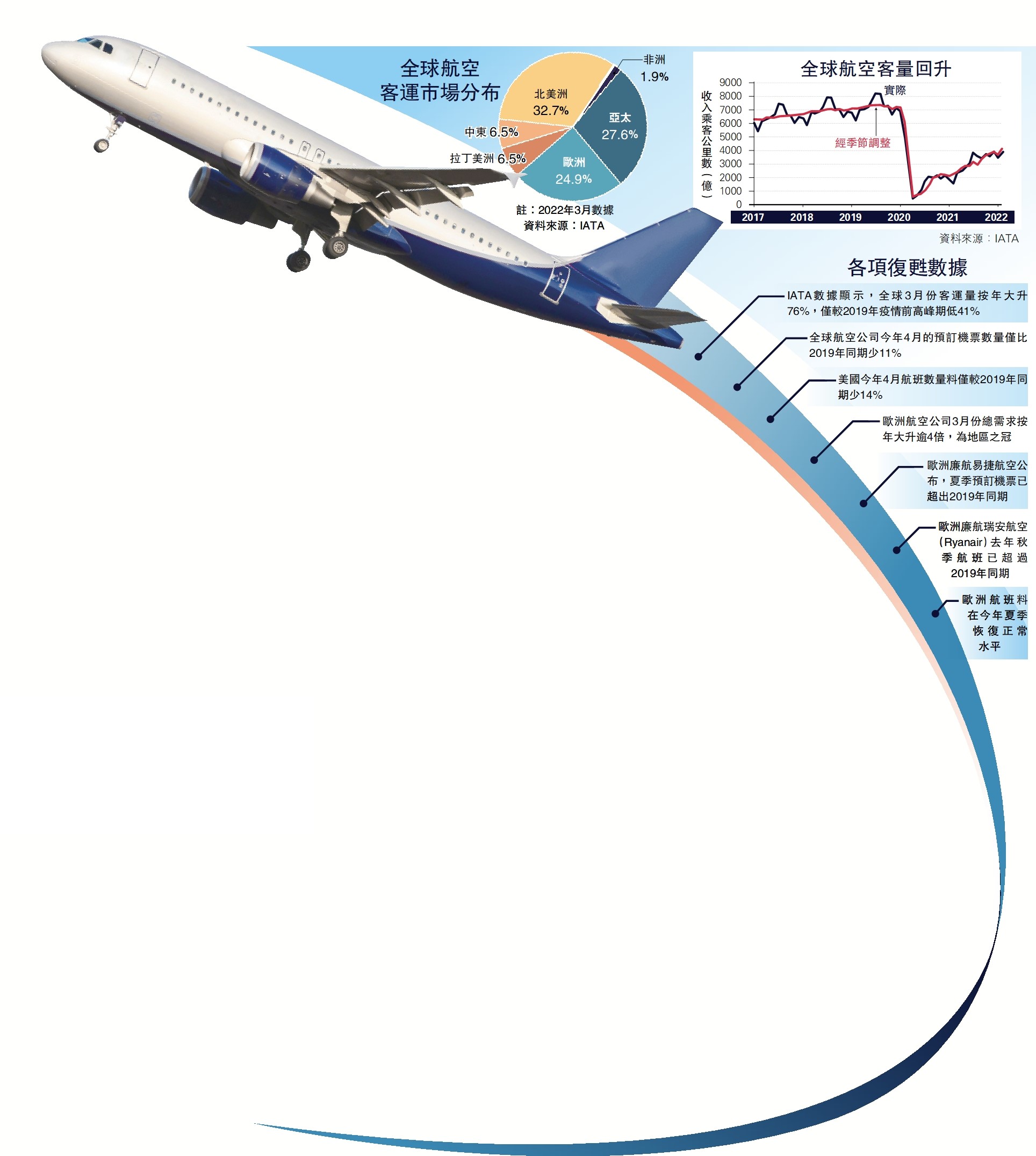

經濟透視/客量達疫前60% 航空業明年料復常

新冠疫情困擾全球逾兩年,各國經濟萎縮,旅遊驟冷,航空業遭受重創,隨着俄烏衝突大幅推高能源價格,加上變種病毒Omicron肆虐,市場預期會進一步打擊行業的復甦。然而,情況出乎意料,全球航空業持續好轉,3月客運量按年大升76%,國際航空運輸協會(IATA)更預計明年會返回疫情前水平,較早前預測提早一年。不過,亞太區因嚴格防疫限制,復甦步伐較慢,而目前全球航空業人手短缺,也成為障礙之一。\大公報記者 李耀華

在疫情最嚴峻的日子,各大航空公司舵手派定心丸,只要疫症緩和,防疫措施鬆綁,客量便會完全恢復。有數據證明,疫症不會改變大眾外遊的方式,航空業仍會延續過去數十年來的長期增長趨勢。

IATA公布,今年3月整體客運量按年大升76%,較2019年疫情前高峰期低41%,換言之,即回復至六成水平。該協會總幹事Willie Walsh表示,行業恢復速度較預期快,今年預訂需求強勁,看好行業明年返回疫情前水平,即較早前預測提早一年。

英國《金融時報》分析了航空界研究公司Cirium的資料,結果顯示,過去數月航空公司業務持續穩定向好,即使新冠變種擴散和俄烏衝突升級,亦未對行業的復甦構成嚴重威脅。研究又發現,各國航企的復甦步伐並不一致,主要受地域、航企種類、航線長短及禁飛令的影響。

境內線成恢復推動力

另方面,部分國家如中國、美國及俄羅斯等,其國內旅遊市場規模已逼近2019年水平,即疫情爆發前的盛況,因而本土航線復原速度比國際航線快,航空公司的損失亦較其他國家航企少。以俄羅斯為例,雖遭歐美多國制裁,但國內航線需求異常強勁,今年4月航班數量較2019年同期增長11%。

不過,亞洲各國的防疫措施是國際航空業復甦的一道難關,部分地區仍實行禁飛令,歐美航企只能營運有限度的亞洲航線,加上俄羅斯封鎖領空令國際航線成本增加。

中國方面,原預計國際航班數目在7個月內回復至疫情前水平,但隨着新一波疫情的來襲,令國際航線復甦步伐變得難以預料。

其他市場方面,曾受疫情蹂躪的美國,航空業已見好轉,今年4月航班數量僅較2019年同期少14%。至於歐洲,航空和運輸市場情報機構CAPA的資料顯示,區內航空業已經消化疫情和俄烏衝突的衝擊,4月航班數量雖較2019年同期少兩成,但可望在夏季回復至正常水平。事實上,IATA數據亦顯示,歐洲航空公司在3月的總需求按年急升4.2倍,為地區之冠。

亞太地區是國際航線的重災區,旅遊公司ForwardKeys的資料顯示,截至3月底,東南亞的國際航班數目僅及疫情前的38%。IATA相信,今年亞太地區的國內和國際航運量只有2019年的68%水平,要到2025年才能重返疫情前水平,較其他地區慢一年。

事實上,全球航企飽受疫情摧殘,當中以歷史悠久的國家航空公司(Flag Carriers)最重傷,如英國航空(British Airways)等,在疫情前主力營運跨洲際航線,商務客位佔顯著份額的利潤。但疫情全球擴散,這類航空公司業務深受打擊。

相對地,歐美廉航公司藉較簡單的營運模式、點對點航線和休閒市場策略,在疫情中突圍而出,復甦速度較大型航企快得多。總部位於英國的歐洲第二大廉航易捷航空(EasyJet Airline)公布,夏季預訂機票量已超出2019年同期。匈牙利廉航威茲航空(Wizz Air)行政總裁JozsefVaradi表示,即使疫情未完全退卻,俄烏衝突亦持續,但是公司已經復甦,主要得益於分散和擴大經營網絡所致。

裁員影響浮現 爆機師荒

全球航空業規模雖然有望提早一年返疫情前水平,但也面對不少挑戰,最顯著是人手問題,特別是機師嚴重不足。

研究機構OliverWyman估計,今年初至2024年客量將會恢復,但航空公司在疫情時大裁員,機師更首當其衝,全球服役的航機只及原來的76%,未必能應付未來的增長需求。