【股市領航】騰訊業務多元拓展 核心價值仍具吸引力

潘鐵珊 香港股票分析師協會副主席

騰訊控股(0700)本周中公布截至今年3月底止首季業績,非國際財務報告準則公司權益持有人應佔盈利錄得255.45億元(人民幣·下同),按年下跌23%,表現遜於市場預期。不過,截至去年12月31日的2021年度全年業績可見,集團在內地疫情平穩時業務有多方面的增長亮點。

騰訊去年全年實現總收入達5,601.2億元(人民幣,下同),比2020年同期增長16.2%;而集團權益持有人應佔盈利則同比升40.6%至2,248.2億元,持續有理想表現。集團有多方面的增長亮點。

理財平台具一定潛力

首先在金融科技及企業服務收入達到1,722億元,比去年同期升34.4%,反映數字支付交易增長;而企業服務收入同比的增加是因為公共服務及傳統產業數字化,以及合併易車的企業服務的收入貢獻所致。日活躍用戶數及支付頻率同比健康增長趨勢。隨着越來越多用戶相信理財平台的便利,資產保有量及活躍客戶量同比有迅速增長。理財通在支付用戶中的滲透率仍然偏低,透過進一步擴大理財平台的客戶基礎,仍有一定的潛力。

至於增值服務方面,收入達到2,915.7億元,比去年同期增長10.4%。此分部基於手遊增長包括《王者榮耀》、《PUBG Mobile》等遊戲的收入增長所推動。因要商業支付金額的增加,互聯網服務、公共交通和零售行業對集團服務的使用增加亦推動了企業服務收入的增長。隨着金融、醫療保健及互聯網服務客戶對PaaS解決方案的需求﹑尤其是與安全相關的PaaS有不斷增長之勢,透過成功擴大市場份額,相信集團能繼續在多個方向拓展業務,並連接消費者及企業進行數字化升級。集團的核心價值仍具吸引力。

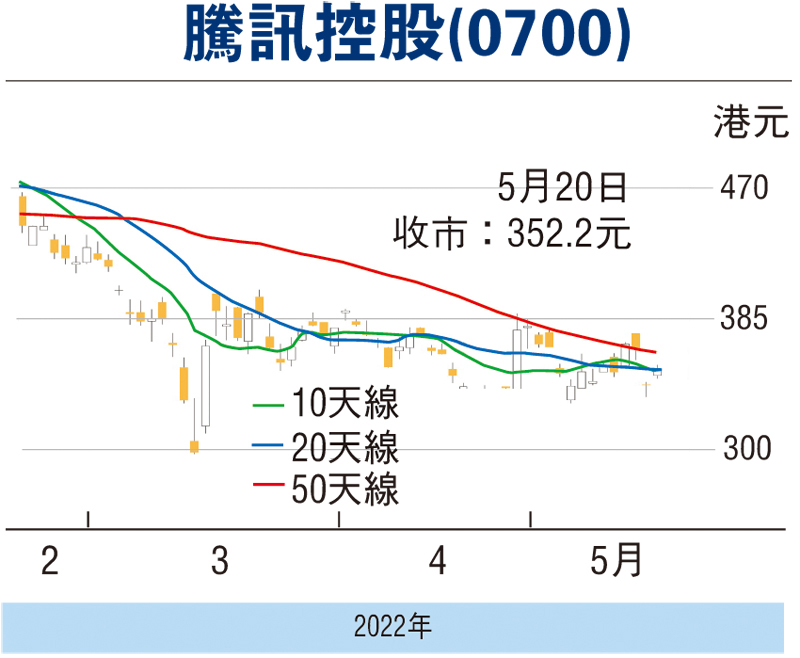

筆者認為,可考慮於340港元買入,目標價為382港元,跌穿298港元止蝕。

(筆者沒有持有相關股份,筆者客戶持有相關股份)