【股市領航】中通快遞有望受惠行業需求增

金利豐證券研究部執行董事黃德几

今年第一季度,內地全國社會物流總額84萬億元(人民幣,下同),按年增加6.2%;從規模看,社會物流總額與 GDP的比率回升至3.1,為2020年以來的最高水平。雖然內地疫情持續,上海繼續封城,北京首都亦出現零星確診個案,導致物流和供應鏈紊亂,但中長線而言,電子商貿快速發展,將帶動物流和快遞的需求大幅增加。

中通快遞(2057)在2021年度的年業務按年增長31.1%,達到223 億件,市場份額20.6%,穩居第一;單計去年第四季度,集團的包裹量按年增長17.2%。去年底,攬件/派件網點數量超過30,400個;直接網絡合作夥伴數量為5,700餘名;而幹線車輛數量約為10,900 輛,為自有車隊;分揀中心的數量為99個,其中88個由集團運營,11個由公司網絡合作夥伴運營。

擬轉至本港主要上市利好

去年第四季度,集團的收入92.18億元,按年增加11.6%,純利上升36.8%至17.62億元,毛利率由第三季度的21.1%升至第四季度的24.4%,按年擴闊1.9個百分點。2021年度,集團的收入304.66億元,按年增加20.6%,純利增加10.3%至47.55億元。期內,調整後息稅折攤前收益83億元,按年增加16%,調整後淨利潤增加7.8%至49.47億元。基於當前市場條件和運營情況,集團預測今年的全年包裹量將在263億至276.4億件的區間,按年增長18%至24%。

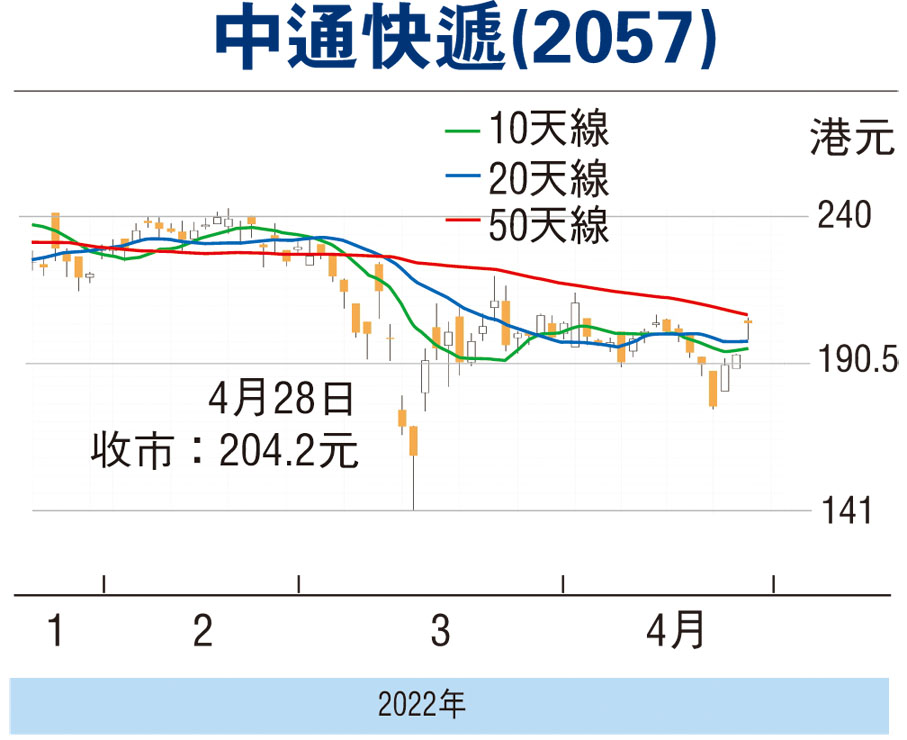

另外,集團管理層早前表示有意轉至本港為主要上市,倘若落實,料對股價帶來提振作用。走勢上,3月15日跌至139.25元(港元,下同)止跌回升,其後股價橫行整固,STC%K線續走高於%D線,MACD熊轉牛差距,短線走勢維持向好,可考慮185元以下吸納,反彈阻力230元,不跌穿172元續持有。(筆者為證監會持牌人士,本人並無持有上述股份)

本版文章為作者之個人意見,不代表本報立場。