內地個人養老金制度出爐 自願參加 每人年繳上限1.2萬 可購多種金融產品

國務院辦公廳21日正式發布《關於推動個人養老金發展的意見》,以自願原則,參加人每年最多繳納個人養老金的上限為1.2萬元(人民幣,下同),可投資於銀行理財產品、存款和公募基金等金融產品。相關方面並有稅務優惠政策作配合。業內人士分析,內地的個人養老金將增加理財需求,勢成銀行、基金公司及券商的「必爭之地」,而香港的金融業界應大力爭取將「跨境理財通」產品納入內地個人養老金投資範圍。 ◆香港文匯報記者 海巖 北京報道

在老齡化程度日益加深,養老保險制度過於依賴「第一支柱」基本養老保險的背景下,內地作為「第三支柱」的個人養老金制度終於出爐。「第二支柱」是企業年金以及公務員系統的職業年金。按照該《關於推動個人養老金發展的意見》確定的制度框架,個人養老金是在基本養老保險、企業年金之外,為公眾提供補充養老金的渠道,個人自願參加,完全個人繳費,享受稅收優惠,設唯一資金賬戶,封閉運行,直到退休等可領取。

路透社昨評論指,「這一里程碑標誌着中國私人養老金行業在經過近四年的試點後正式啟動,預計將刺激外國保險公司和資產管理公司加速向世界人口最多的國家擴張。」此間的業內人士亦分析指,內地的個人養老金將增加理財需求,讓在岸資本市場受益,勢成銀行、基金公司及券商的「必爭之地」,而香港的金融業界應大力爭取將「跨境理財通」產品納入內地個人養老金投資範圍。(見另稿)

根據世界衞生組織的數據,20年後,中國28%的人口將超過60歲,高於目前的10%,使其成為世界上老齡化速度最快的國家之一。

採取「賬戶制」 可享稅收優惠

此次內地推出的個人養老金制度基本採用國際通行模式。國辦文件表示,個人養老金實行個人賬戶制度,繳費完全由參加人個人承擔,實行完全積累(即個人積累的養老金及投資收益等,完全歸自己所有)。參加人在個人養老金信息管理服務平台建立個人養老金賬戶,作為參加個人養老金制度、享受稅收優惠政策基礎。

文件明確,已參與第一支柱即城鎮職工或城鄉居民基本養老保險的個人,即可參與個人養老金制度。目前參加基本養老保險的超過10億人。參加人每年繳納個人養老金的上限為12,000元。人社部、財政部視情況適時調整繳費上限。

除另有規定外不得提前支取

此次出台的個人養老金制度最大亮點是採取「賬戶制」,通過個人唯一賬戶可購買各類養老金融產品,享受稅收優惠等。文件提出,參加人應在符合條件的商業銀行或其他金融產品銷售機構,指定或開立一個本人唯一的個人養老金資金賬戶,用於個人養老金繳費、歸集收益、支付和繳納個人所得稅。個人養老金資金賬戶實行封閉運行,其權益歸參加人所有,除另有規定外不得提前支取。

個人養老金的投資範圍亦擴大。文件表示,個人養老金資金賬戶資金用於購買符合規定的銀行理財、儲蓄存款、商業養老保險、公募基金等運作安全、成熟穩定、標的規範、側重長期保值的滿足不同投資者偏好的金融產品,參加人可自主選擇。參與個人養老金運行的金融機構和金融產品由相關金融監管部門確定,並通過信息平台和金融行業平台向社會發布。

部分城市先試行一年再推開

而此前第三支柱養老金試點,主要是一些個人稅收遞延型商業養老保險試點,截至2021年10月底僅覆蓋5萬多參保人,積累保費收入近6億元,也有一些養老目標基金和理財產品,但不能享受稅收優惠,規模也很小。

國辦文件提出,人社部、財政部將結合實際分步實施個人養老金制度,選擇部分城市先行試點一年,再逐步推開。預計財政部、人社部、銀保監會、中證監等部門亦將制定出台個人養老金制度相關細則。

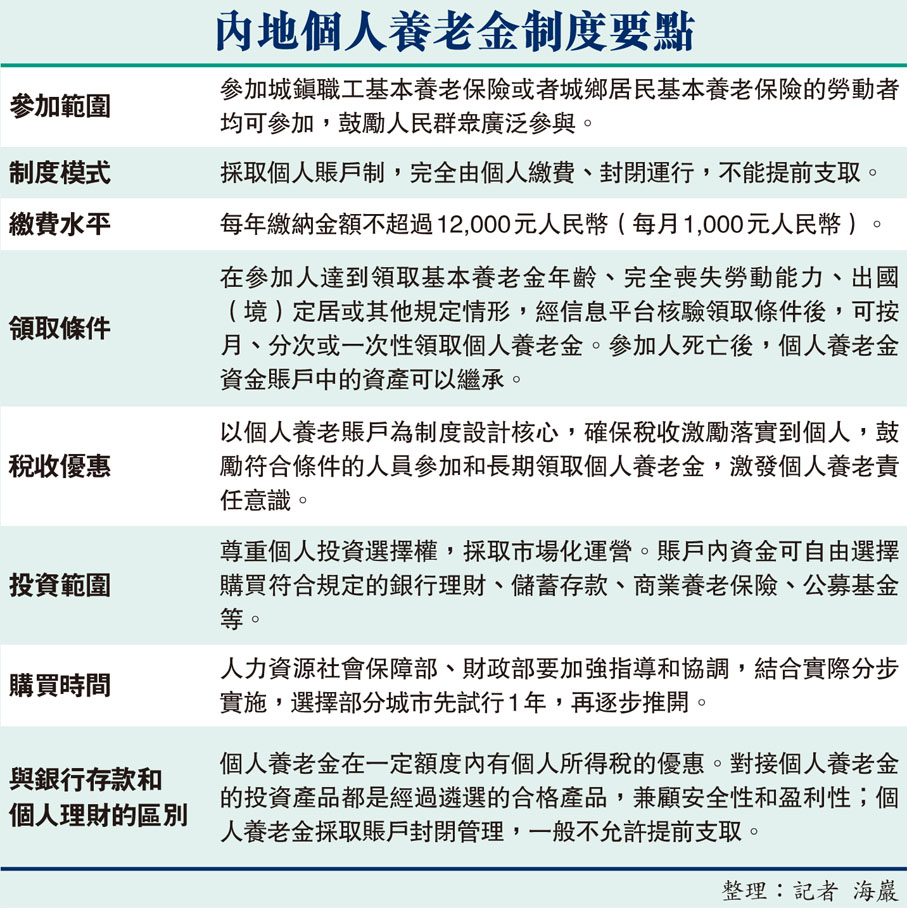

內地個人養老金制度要點

參加範圍 參加城鎮職工基本養老保險或者城鄉居民基本養老保險的勞動者均可參加,鼓勵人民群眾廣泛參與。

制度模式 採取個人賬戶制,完全由個人繳費、封閉運行,不能提前支取。

繳費水平 每年繳納金額不超過12,000元人民幣(每月1,000元人民幣)。

領取條件 在參加人達到領取基本養老金年齡、完全喪失勞動能力、出國(境)定居或其他規定情形,經信息平台核驗領取條件後,可按月、分次或一次性領取個人養老金。參加人死亡後,個人養老金資金賬戶中的資產可以繼承。

稅收優惠 以個人養老賬戶為制度設計核心,確保稅收激勵落實到個人,鼓勵符合條件的人員參加和長期領取個人養老金,激發個人養老責任意識。

投資範圍 尊重個人投資選擇權,採取市場化運營。賬戶內資金可自由選擇購買符合規定的銀行理財、儲蓄存款、商業養老保險、公募基金等。

購買時間 人力資源社會保障部、財政部要加強指導和協調,結合實際分步實施,選擇部分城市先試行1年,再逐步推開。

與銀行存款和個人理財的區別 個人養老金在一定額度內有個人所得稅的優惠。對接個人養老金的投資產品都是經過遴選的合格產品,兼顧安全性和盈利性;個人養老金採取賬戶封閉管理,一般不允許提前支取。

整理:記者 海巖