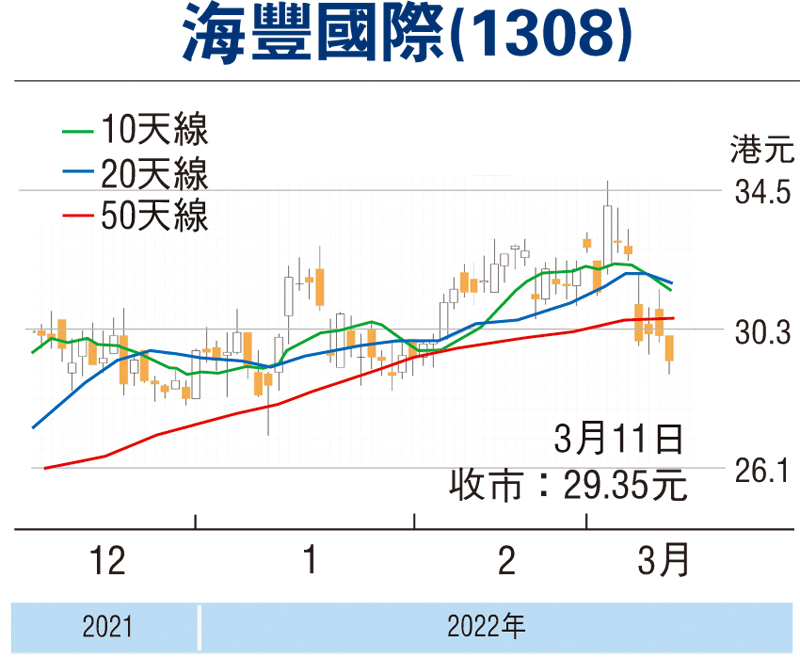

需求強勁 海豐收入續增長

張賽娥 南華金融副主席

本周香港將公布2021年第四季工業生產數據、PPI,2022年2月失業率;中國內地將公布2月工業生產數據、零售及固投;美國將公布2月PPI、零售銷售、出口價格指數、進口物價指數、工業生產數據、新屋開工、成屋銷售,美聯儲將議息。

海豐國際(1308)是亞洲領先航運物流集團公司之一,提供綜合運輸及物流解決方案。2021年,新冠疫情依然衝擊着全球經濟、消費者活動和供應鏈,隨着各國需求全面復甦,碼頭及國際物流配套設施的效率下降,造成有效運力嚴重不足,同時船舶和集裝箱租賃等成本急劇上升,導致全球各航線運費屢創新高。

期內,集團的平均運費按年增51.7%至826.9元(美元,下同)每標準箱,集裝箱運量亦增20.2%至314.2萬個標準箱,推動全年集裝箱航運物流業務收入大增79.4%至29.8億元。乾散貨及其他業務收入亦受惠於乾散貨船舶平均日租金增加,收入按年增30.9%至2,920萬元。全年總收入達30.1億元,按年增78.8%。毛利率大增17.4個百分點至43.8%。盈利為11.6億元,按年增2.3倍;每股基本盈利43.7仙。

派末期息每股140仙,全年合共派息每股320港仙(包括80港仙特息);2020年末期息每股60港仙,全年派息每股82港仙。

截至2021年底,集團經營74條貿易航線,包括12條通過聯合服務經營的貿易航線及24條通過集裝箱互換艙位安排經營的貿易航線;船隊共有96艘船舶,總運力達14.3萬個標準箱,當中包括68艘自有船舶(10.4萬個標準箱)及28艘租賃船舶(3.9萬個標準箱);並經營約130.8萬平方米堆場及13.3萬平方米倉庫。

航線運費料仍有上漲動力

德路里預計2022年全球港口輸送量將增長4.6%;而國際海事組織即將實施的每年度評估其碳排放度指數使老舊船舶逐漸報廢,抑制了集裝箱運力的增長,集裝箱船隊運力增速預計低於需求增速。航運需求持續強勁,航線運費仍有上漲動力,料將推動集團未來收入繼續增長。

市場預期集團2022年調整後盈利為15.9億元,按年增44.1%;預測周息率為11.7%。集團2022年、2023年及2024財年預測每股盈利分別為0.59元、0.60元及0.66元,年複合增長率為15.4%。基於2022財年每股盈利0.59元,以PEG 0.5倍推算目標價為35港元,較現價約有19%潛在升幅。

(筆者為證監會持牌人士,本人及其關連人士沒有持有報告內所推介的證券的任何及相關權益。)