財經點評/透析中國財政支出實力\華創證券首席宏觀分析師 張瑜

今年中國基建不缺財政的錢,要看錢能否花得好,需要動態跟蹤項目和配套資金。

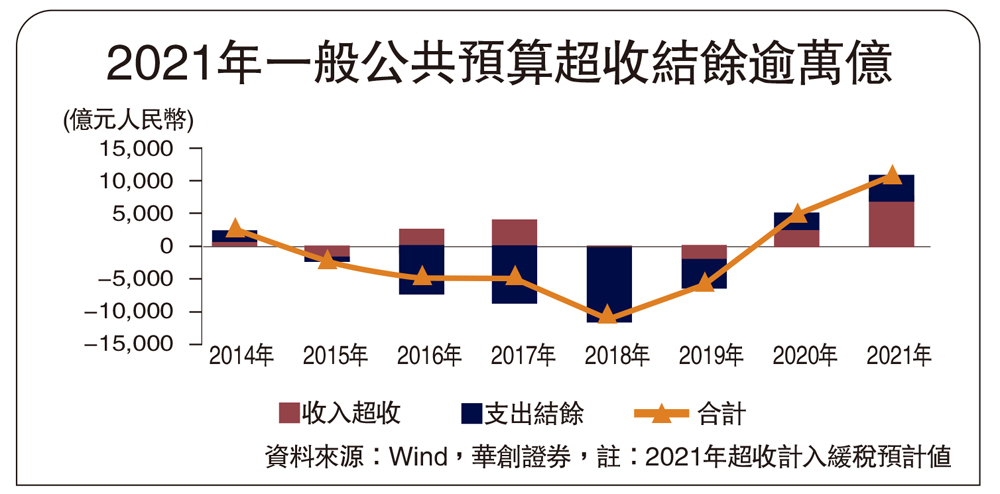

一個詞形容2021年財政,是休養生息:全年財政收入增長10.7%,超收近5000億元(人民幣,下同),而財政支出僅增長0.3%,預算完成度為近年最低。穩增長目標下,今年財政該花多少,該怎麼花?我們回答四個問題:

一、今年財政該花多少,錢從哪來?不再拖累經濟,2.5萬億元剩錢是關鍵。

首先,2021年財政有多「佛系」?罕見地拖累了經濟增長速度。2021年廣義財政支出同比僅-1%,明顯低於名義GDP同比12.8%,主因是經濟增長訴求較低。

對應的,2022年財政花多少算正常?要助力穩增長,至少不能再是經濟的拖累:廣義財政支出增速宜對應約8%的名義GDP增速;考慮到更大力度減稅降費將擠出部分支出,支出增速至少應達約7%。

要多花的錢從哪來?2021年約2.5萬億元「剩錢」可提供這部分增量,也是理解今年財政總量力度和發力「適當靠前」的關鍵。

「剩錢」可分為兩部分:一是約1.1萬億元一般公共預算的收入超收和支出結餘。二是約1.5萬億元專項債結轉,將和提前下達的1.46萬億元專項債疊加形成「開門紅」,2022年首季或成疫情以來財政力度最強一季。

廣義支出至少增長7%

二、去年低在哪,今年怎麼變?4.5萬億元專項債對沖賣地,公共財政需發力。

2021年財政低在哪?找到低點並預判其變化,可能就找到了2022年財政花錢的增量點。我們將36萬億元廣義財政支出分解為四大部分,發現2021年主要低在專項債惜力和基建類支出持續拖累,民生類支出拉動降幅也較大。

對應的,我們認為,今年廣義財政支出增速要完成7%的目標,隱含兩個條件:一是專項債從惜力到發力,支出增量要能對沖賣地相關支出下滑,預計政府性基金支出整體增長速度約9%。二是公共財政要發力,支出增速應嘗試緊貼收入增速,至少做到同比6%;基建類支出要反彈,民生類支出也要保持強度。

擴政府投資 增公共消費

三、今年該花在哪?基建、科技環保反彈空間大,民生兼顧強度可持續。

從廣義財政發力的兩個隱含條件出發,我們進一步判斷今年財政錢花向哪:首先,專項債對沖賣地相關支出後,預計還有6000億元基建資金增量,今年財政投入基建並不缺錢。其次,公共財政支出發力,無非是擴大政府有效投資和合理增加公共消費兩個方向。對於前者,基建支出佔廣義財政支出約20%,近年增量主要來自專項債,基建類支出已連續兩年負增長、有提振空間;對於後者,科學技術、教育等十項財政支出和政府消費,以及GDP中佔比約16%的其他服務業的規模、增速相仿,財政增支用於增加政府消費,再拉動其他服務業GDP。

具體而言,公共財政發力擴大政府有效投資,主要對應「適度超前開展基礎設施」背景下的三項基建類支出反彈;合理增加公共消費則主要對應「大力優化支出結構」和「高質量發展」背景下的科學技術和節能環保支出反彈,以及教育、社保就業、衞生健康等公共服務支出保持強度。

四、對應多少基建增速?今年基建不缺財政的錢,要看錢能否花得好。

市場關注財政發力對應多少基建增速,我們認為兩者不能簡單對應:今年基建不缺財政的錢,要看錢能否花得好,需動態跟蹤項目和配套資金。目前來看,各地項目規模大、上馬快,債務監管暫未更嚴,兩者和充裕的預算資金共同指向基建上行。

去年12月財政「降速衝線」,留力今年。收入端,超收明顯,為今年創造資源和空間;支出端,沒有突擊花錢,全年增速創40年新低,留力今年;廣義財政方面,賣地翹尾,年末財政基調是「攢壓歲錢」,而非提前發力。