中國境內無住所個人工資薪金個稅計算話你知

根據《中華人民共和國個人所得稅法》及實施條例規定,無住所個人(非高管)工資薪金的個人所得稅與在中國境內居住時間有關,所以在計算個人所得稅時,要根據居住時間情況,使用不同的公式計算收入額。

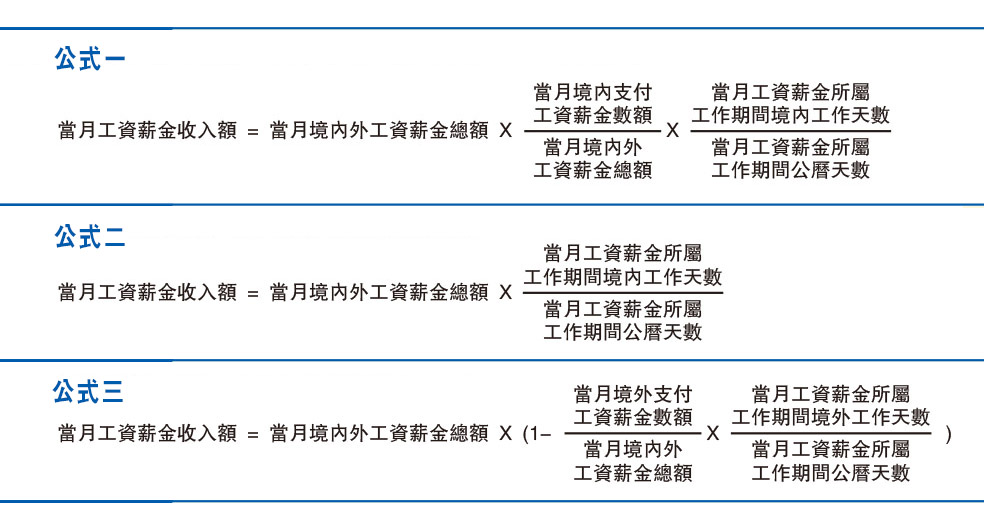

情形一:

年度內在中國境內居住天數不超過90天,僅就歸屬於境內工作期間並由境內僱主支付或者負擔的工資薪金所得計算繳納個人所得稅。

《個人所得稅法實施條例》第五條規定,在中國境內無住所的個人,在一個納稅年度內在中國境內居住累計不超過90天的,其來源於中國境內的所得,由境外僱主支付並且不由該僱主在中國境內的機構、場所負擔的部分,免予繳納個人所得稅。所以,只有歸屬境內工作期間而且由境內僱主支付或者負擔的部分要繳納個人所得稅。

舉例:香港公司技術人員被廣州公司聘請提供諮詢服務,每年入境約一周時間,若無其他入境居住情形,可僅就歸屬境內工作期間而且由境內僱主支付或者負擔的部分繳納個人所得稅。

公式如上(公式一):

情形二:

年度內在中國境內居住超過90天不滿183天,就歸屬於境內工作期間的工資薪金所得計算個人所得稅。

按照《個人所得稅法》,年度內境內居住天數不滿183天的無住所個人屬於非居民個人,僅對從中國境內取得的所得繳納個人所得稅,所以歸屬於境外工作期間的工資薪金所得不繳納個人所得稅。

舉例:香港母公司的培訓人員每月約有15天到廣州子公司提供員工培訓,年度內在內地居住天數超過90天未滿183天,若無其他入境居住情形,申報時歸屬於境外工作天數的收入可不予計算。

公式如上(公式二):

情形三:

年度內在中國境內居住累計滿183天的年度連續不滿六年,除歸屬於境外工作期間且由境外單位或個人支付的工資,均應計算個人所得稅。

《個人所得稅法實施條例》第四條規定,在中國境內無住所的個人,在中國境內居住累計滿183天的年度連續不滿六年的,經向主管稅務機關備案,其來源於中國境外且由境外單位或者個人支付的所得,免予繳納個人所得稅。

由於連續「滿六年」的起點是自2019年(含)以後年度開始計算,因此,在2024年12月31日之前,所有無住所個人歸屬於境外工作期間且由境外單位或個人支付的工資都能享受免稅優惠。

公式如上(公式三):