【股市縱橫】力擴產能 福萊特具優勢

韋 君

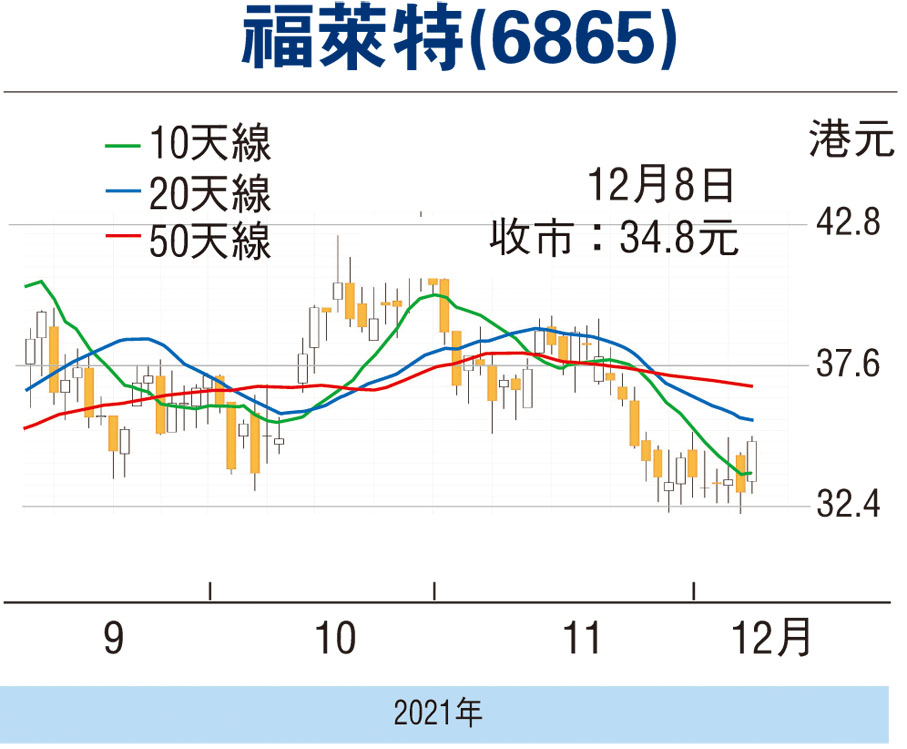

年來價格瘋漲的矽片近期突然減價,市場認為有助重啟產業鏈,從而提振光伏玻璃的需求,被視為行業龍頭之一的福萊特玻璃(6865)可望成為主要受惠企業。福萊特周二走低至32.15元獲支持,此乃逾3個月以來低位,觀乎其昨現較像樣的反彈,收報34.8元,升1.85元或5.61%。由於集團擁有目前最先進的光伏玻璃生產線,生產效能大為提高,因而具有成本優勢,配合早前派發的成績表對辦,故該股後市的反彈空間也不妨看高一線。

福萊特較早前公布截至今年9月30日止九個月業績,營業收入63.4億元(人民幣,下同),按年增長57.78%;淨利潤為17.2億元,按年上升112倍。首九個月營業收入增加主要是太陽能玻璃銷售均價和銷售數量按年增長所致;淨利潤增長則因公司毛利率較去年同期上升,同時期間費用略有下降。單計第三季度業績,受惠於費用下降,單季度利潤達4.55億元,按年增長29.89%。

集團加速擴產續成增長的動力來源,今年將有4條1,200噸/日產線投產,2022年將有5至7條,之後繼續增加4條。至於海外產能,越南海防光伏玻璃生產基地的兩座日熔化量1,000噸的光伏玻璃窯爐,今年上半年全部投產,有助提升市場份額及滿足市場需求。隨着產能大增,集團市佔率料由目前的28%,進一步提升至30%至35%。

新收購助增抗風險能力

另一方面,集團最近以兌價不超過36.5億元,收購三力礦業及大華東方礦業的全部股權。是次收購將增加集團石英岩礦資源儲量,保障核心產品光伏玻璃生產所需的主要原材料之一石英砂的需求和品質,降低對第三方採購石英砂的依賴,進一步增強集團的抗風險能力和持續經營的能力。

港交所權益資料顯示,福萊特於11月29日被摩根大通在場內以每股平均價33.6048元(港元,下同)减持278.28萬股,涉資約9,351.59萬元。减持後,摩根大通的最新持股數目為4,717.60萬股,持股比例由11.1%减持至10.48%。值得一提的是,摩通近期在市場有買有賣,因持有的比重仍大,料減磅並非與看淡前景有關。

就估值而言,福萊特預測市盈率28倍,市賬率8.24倍,雖不算便宜,但作為高增長企業應可享較高估值。可候該股沽壓收斂跟進,博反彈目標為40元,惟失守近期低位支持的32.15元則止蝕。

本版文章為作者之個人意見,不代表本報立場。