股市領航:創科實業產品轉型 帶起銷售毛利率

潘鐵珊 香港股票分析師協會副主席

創科實業(0669)繼續有理想的增長,截至今年6月30日的半年業績,錄得收入達63.9億美元,比去年同期上升52%;而股東應佔溢利則同比上升57.9%至5.2億美元。隨着集團推出新產品、調整產品組合及擴展產品類別、營運效益及供應鏈管理得到提升,毛利率同比上升0.58個百分點至38.6%,表現繼續理想。

集團靠自主研發產品,並由傳統電源轉型至充電式技術產品,帶動集團的銷售及毛利率增長。在各業務及不同地區的銷售額均有良好表現,繼續保持領先導地位。集團於北美及歐洲分別錄得50.2%和62.3%的增長,其他地區則高達50%。業務方面則以電動工具為主,而戶外園藝工具業務及地板護理業務均有雙位數增長。值得留意的是,自主研發產品方面,新一代產品有RYOBI高性能無碳刷、MILWAUKEE M18 FUEL往復鋸﹑MILWAUKEE MX FUEL輕型設備系統等。

此外,RYOBI是重點的電池供電式剪草機品牌,擁有三十款獨立剪草機,代替汽油驅動式產品,有效減少噪音污染以及更環保。而集團在美國、歐洲、澳洲、越南及中國等各地設有研發中心及在全球共有超過600人的工程師團隊,均能體現集團在技術研發上的優勢。

集團的另外一個亮點是,有自主研發的電子商貿平台。集團與電子商貿客戶緊密合作,在電子商貿及「網購及門市取貨」取得出色成效;加速將核心業務轉至網上銷售﹑門市取貨流程。此外積極拓展如中國、越南、墨西哥及北美等多個國家或地區生產力並擴大庫存能力,以提供更好產品及服務質素。

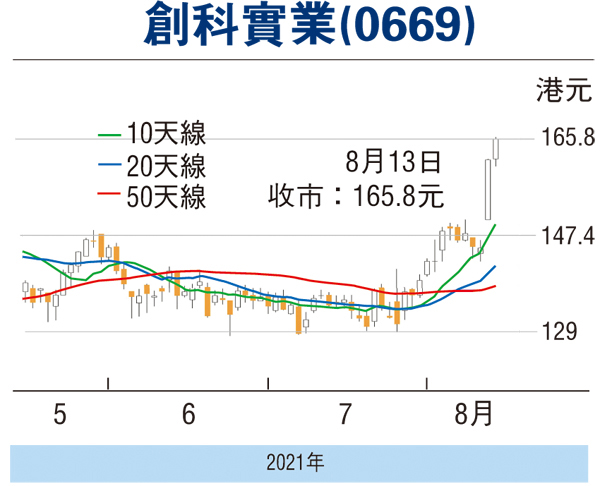

可考慮於現價買入

此外,集團的財務表現方面仍然穩健,集團投資於存貨,營運資金佔銷售額的比例為14%,高於市場水平。集團將繼續策略性擴大庫存,以支持持續的增長趨勢,避免重要產品組件的潛在短缺影響。相信集團在現今的電子商貿趨勢底下,能續有良好的增長。筆者認為,可考慮於現價買入,上望180元,跌穿130元止蝕。

(筆者沒有持有相關股份,筆者客戶持有相關股份)