【股市領航】碧桂園服務前景值得看好

金利豐證券研究部執行董事黃德几

內地物業管理行業近年快速發展,近期多間物管公司先後來港上市。同時,綠城管理(9979)、融創服務(1516)先後發盈喜,憧憬短期將陸續有物管公司發盈喜,有望利好塊投資氣氛。碧桂園服務(6098)母公司為碧桂園(2007),具品牌優勢。集團早前提出全購藍光嘉寶(2606),透過是次交易,為集團提供區域優勢,將擴大集團業務的規模和覆蓋範圍。

集團擁有龐大物業管理組合,收費管理面積由2019年度2.76億平方米,增加至去年度約3.77億平方米。2020年全年,集團的收入156億元(人民幣,下同),按年增加61.7%,純利升60.8%至26.86億元。整體毛利率上升2.4個百分點至2020年度的34%;年內行政開支率約12.5%,與2019年同期保持一致。期內,物業管理服務的收入按年增加49.7%至86.07億元,佔總收入的55.2%,按年收窄4.4個百分點;分部毛利率上升4.5個百分點至34.6%。

手頭資金充裕有利拓展

今年5月,集團以每股75.25元(港元,下同),配發約1.39億股新股,佔經擴大後已發行股本約4.35%;配售價較前收市價折讓6%,所得款項淨額104.24億元,擬投資與集團主要業務相關之收併購項目、新業務拓展及營運資金等。另外,集團透過一間全資附屬公司發行可換股債券,發行本金總額50.38億元的債券,按初始轉換價每股股份97.83元,將可轉換為5,149.75萬股股份,佔擴大後已發行股本.65%,所得款項淨額50.03億元,擬用作配股相同用途。

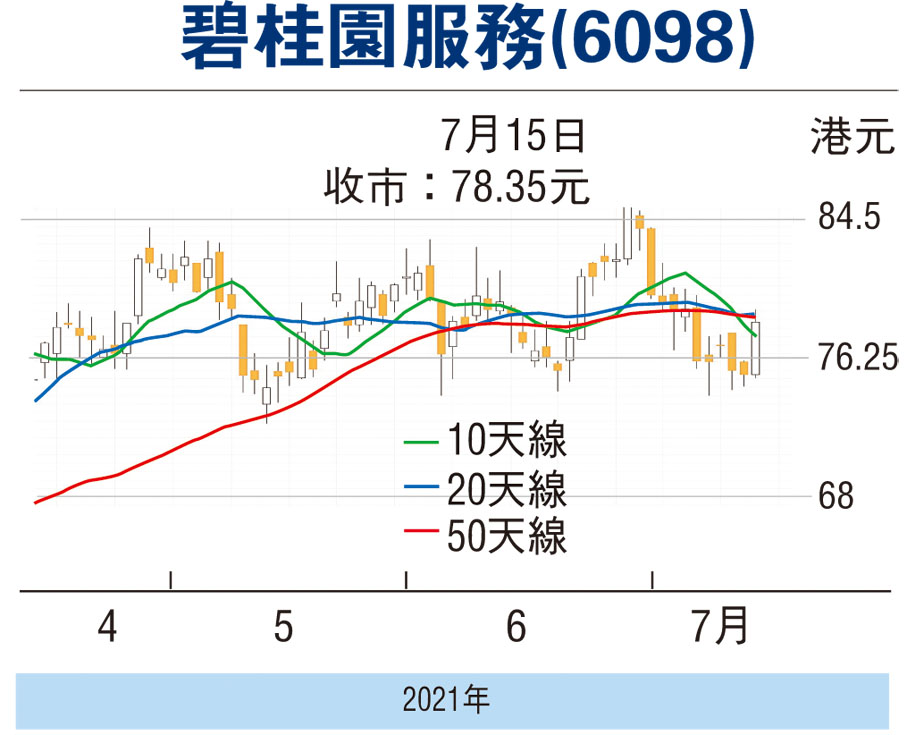

走勢上,目前企穩於100天線,STC%K線升穿%D線,MACD熊差距收窄,短線走勢續向好,可考慮74.5元以下吸納,反彈阻力85.2元,不跌穿71.5元續持有。(筆者為證監會持牌人士,本人並無持有上述股份)

本版文章為作者之個人意見,不代表本報立場。