立法會於今年六月通過《2022年僱傭及退休計劃法例(抵銷安排)(修訂)條例草案》,落實取消強制性公積金(強積金)制度下以僱主的強制性供款累算權益「對沖」遣散費及長期服務金(長服金)的安排。政府會在強制性公積金計劃管理局的「積金易」平台全面運作時,不遲於2025年實施取消「對沖」。

修訂條例生效(即「轉制日」)後,僱主不可用其強積金強制性供款累算權益「對沖」僱員在轉制日後受僱期所產生的遣散費或長服金。由於取消「對沖」不具追溯力,所以僱主可繼續用其強制性供款累算權益(不論是在轉制日前或後作出)「對沖」僱員在轉制日前受僱期所產生的遣散費或長服金。至於僱主的自願性供款累算權益,以及按僱員服務年數支付的酬金,則可繼續用於「對沖」轉制日前或後受僱期所產生的遣散費或長服金。

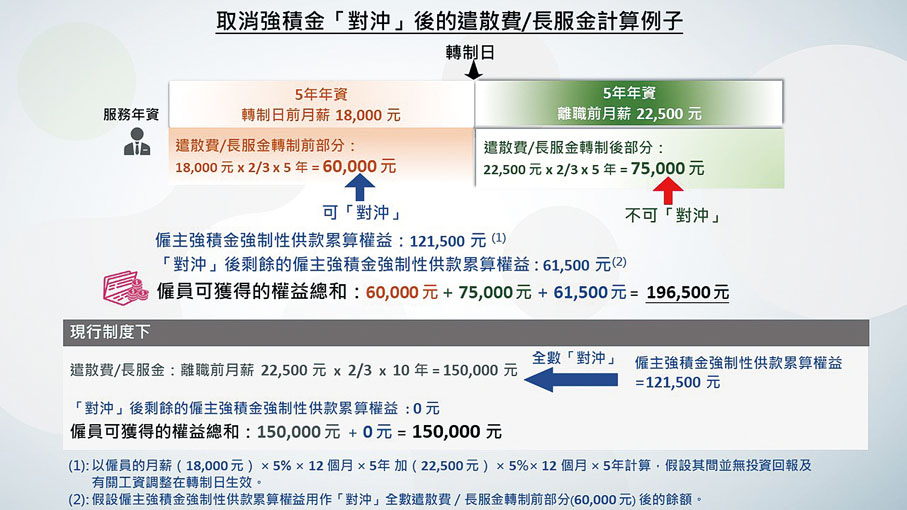

修訂條例不會改變遣散費或長服金的計算比率,即僱員服務滿一年可得最後一個月工資的三分之二,每月薪金上限為22,500元。至於計算遣散費或長服金的僱員工資及年資方面,「轉制前部分」會以轉制日之前最後一個月的月薪及當時的受僱年資計算,而「轉制後部分」會按終止僱傭前最後一個月工資及轉制日後的受僱年資計算。遣散費或長服金的法定最高款額繼續為390,000元。如果僱員的遣散費或長服金總額超過390,000元,多出的款額會從「轉制後部分」扣減。

僱主無誘因轉制日前解僱僱員

取消「對沖」不具追溯力,而且遣散費或長服金「轉制前部分」會以轉制日之前最後一個月的月薪計算。這兩項安排可讓僱主清楚確定遣散費或長服金「轉制前部分」的金額。即使僱主在轉制日後繼續聘用員工或加薪,「轉制前部分」的金額亦不會因而增加。因此,僱主並無誘因刻意在取消「對沖」安排前解僱僱員。

在個別特殊情況下,僱員在取消「對沖」安排後所得的權益可能少於現時。政府會通過行政安排補足差額,確保有關僱員所得不會比現時為差。

現時距離實施取消強積金「對沖」安排尚有兩年多,相信在各方努力下,僱主應該有足夠時間做好準備,令僱員得到更完善的退休保障。

索取更多資訊和參考例子:https://www.labour.gov.hk/tc/news/aoa.htm

(特刊)

評論