金利豐證券研究部執行董事黃德几

國家能源局早前撰文表示,推動能源生產和消費優化升級,大力發展風電、太陽能發電和水電等清潔能源。內地政府為碳達峰碳中和,積極推進能源轉型,支持新能源發展,內地持續推進煤轉氣政策,因此天然氣行業仍具增長空間。華潤燃氣(1193)主要從事下游城市燃氣分銷業務,2021年度,集團的收入781.75億元,按年增加近四成,純利上升24.2%至63.95億元,惟整體毛利率下跌3.5個百分點至23.4%。

去年度,集團銷售及分銷氣體燃料及相關產品的收入,增加9%至613.25億元,佔總收入的78.4%。2021年底,華潤燃氣的城市燃氣項目總共達266個,期內,集團的天然氣銷售量上升17.4%至340.82億立方米;其中,工業銷氣量上升22.5%至182.12億立方米、商業銷氣量上升18.1%至68.51億立方米,居民銷氣量增加9.5%至76.54億立方米,分別佔集團的銷氣量53.4%、20.1%和22.5%。

去年,集團新開發工商業用戶3.9萬戶,新開發居民用戶352.4萬戶,其中:新房接駁用戶295.72萬戶、舊房接駁用戶44.43萬戶,而農村煤改氣用戶12.25萬戶。受益於集團持續的收併購,以及下屬項目公司持續努力擴展經營區域,期內,集團在內地運營的城市燃氣項目平均氣化率由2020年底的52.4%上升至55%。去年的經營現金流量淨額83.9億元,手頭淨現金續為正數。集團擬派末期息每股1.12元,將於5月24日除淨;現價計,股息率3.9厘。

另外,集團將更改每手買賣單位,由2,000股更改為100股,由今年6月7日上午九時正起生效。

更改買賣單位助增流動性

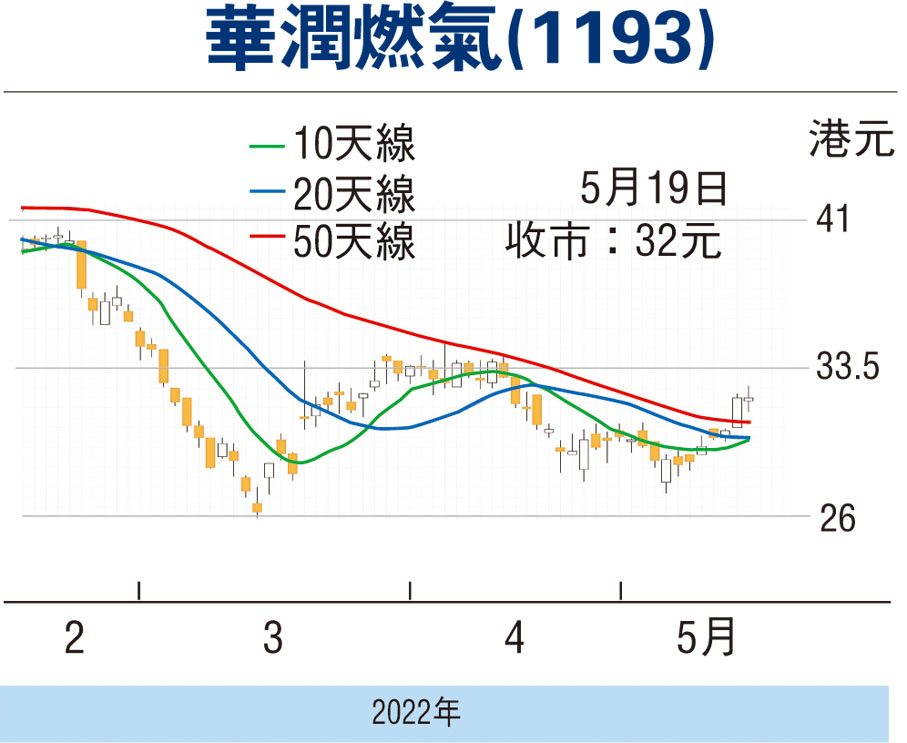

集團認為,更改每手買賣單位將減低每手買賣單位價值,可有助增加股份流動性,並可擴大公司之股東基礎。走勢上,先後重上10天、20天和50天線,STC%K線續走高於%D線,MACD牛差距擴大,惟處於保歷加通道頂線料有較大阻力,宜候低30元以下吸納,反彈阻力35.6元,不跌穿27.2元續持有。(筆者為證監會持牌人士,並無持有上述股份)

本版文章為作者之個人意見,不代表本報立場。

評論