潘鐵珊 香港股票分析師協會副主席

太古地產(1972)於內地、香港、美國均有不同種類的物業投資和發展。截至6月30日止的6個月集團中期業績,錄得收入達90.7億元,比去年同期增38.4%;而經常性的集團股東應佔溢利則跟去年持平,錄得37.2億元,表現算是不俗。儘管在香港的零售消費受到不同因素所影響,但由於在內地包括北京﹑上海﹑成都及廣州的零售額預計需求穩定及有良好增長,可望帶來互補作用。

集團除了繼續看好內地的零售市場外,亦在國外開拓業務。其中在越南及印尼雅加達的房地產市場均屬穩定,故為集團的投資對象。於越南胡志明市的高級住宅物業 The Rive,以及同市的住宅主導綜合發展項目Empire City,預計將分別於明年及2026年落成;而集團早前與Jakarta Setiabudi Internasional Group成立合資公司發展的印尼雅加達南部住宅項目,總樓面面積約112.3萬平方呎,可望在2024年落成。集團於海外的業務在長遠來說能有效起分散風險的作用。

香港租金堅穩 防守性強

集團重心仍主要放於內地及香港兩地。集團在香港擁有的出租物業位置地段佳,如太古坊﹑太古城中心﹑服務式住宅栢舍等,而且有限的供應量加上租用率高企,令租金持續上升及堅穩,故防守性強有保證。加上市場對太古地產旗下商場出租需求仍然靠穩,相信集團在內地有購物商場的城市的零售銷售額可望續有理想增長。

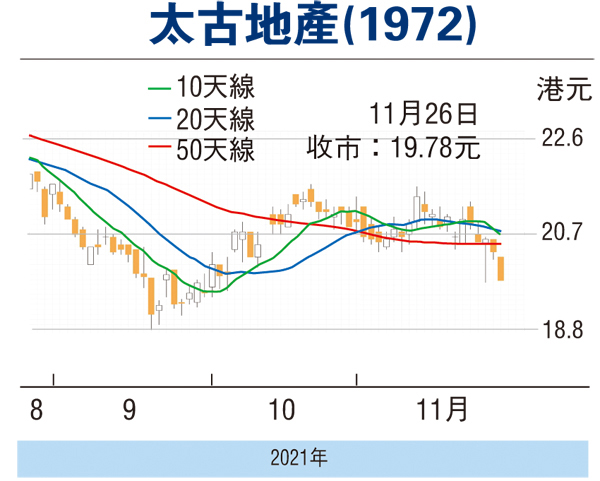

可考慮於現價買入,上望22.5元,跌穿19.8元止蝕。

(本人沒有持有相關股份,本人客戶持有相關股份)

評論