韋 君

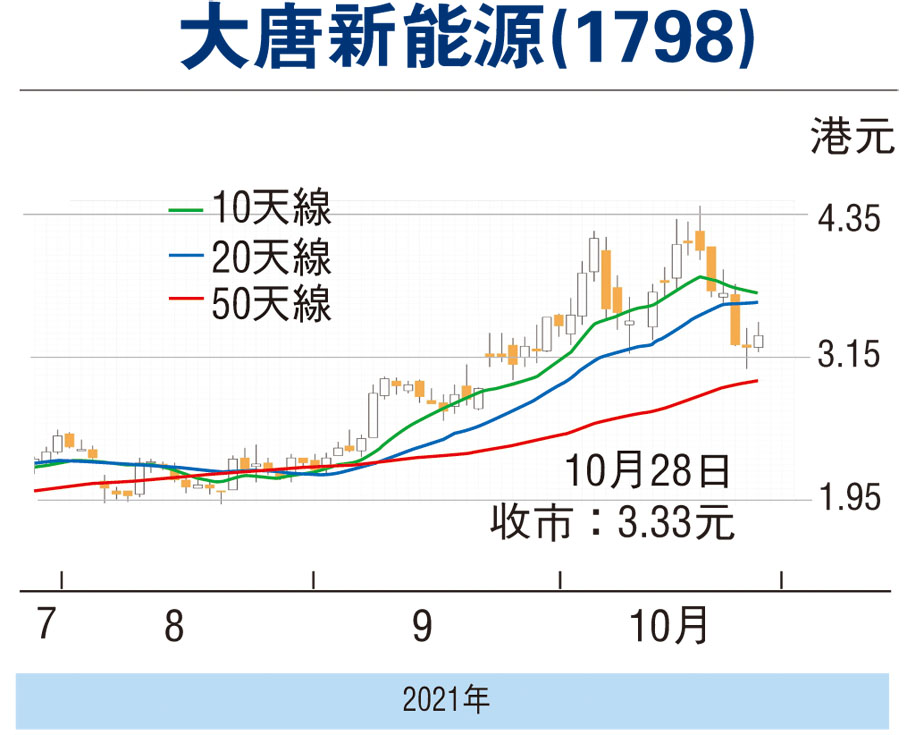

港股經過周三跌逾400點後,昨日股指在現貨月期指結算日反彈依然乏力,但觀乎部分前期國策受惠股淡市下的表現尚佳,當中大唐新能源(1798)於早市退至3.19元獲支持後,一度反彈至3.44元,收市報3.33元,升1仙或3.1%,為連跌5個交易日後的首日回升。受惠於中央加大力度推動碳中和及新能源的發展,大唐新能源業務前景可以看好,股價近期已作調整,無疑也提供中線趁低吸納的時機。

大唐新能源首九個月錄得純利按年增長53%至13.4億元人民幣,主要得力於風電產量及疫情後對電力需求回升。期內收入按年增長28%,與風電產量26%表現一致。毛利率由44%增至48%。營運數據方面,今年首9個月集團累計發電量近1,890萬兆瓦時,按年增加29.28%。其中風電發電量近1,800萬兆瓦時,按年增加25.6%;光伏發電量逾89萬兆瓦時,同比增加逾2.3倍;瓦斯發電量則按年減少46.45%至1.1萬兆瓦時。

國務院最近印發了2030年前碳達峰行動方案,目標到2025年,非化石能源消費比重達到20%左右。方案提出,全面推進風電、太陽能發電大規模開發和高質量發展,堅持集中式與分布式並舉,加快建設風電和光伏發電基地。到2030年,風電、太陽能發電總裝機容量達12億千瓦以上。在大唐新能源的發電種類分布中,風電控股裝機佔約95%,光伏控股裝機佔約4.7%,並已帶來盈利貢獻,可謂最直接受惠國策的新能源電力股,與其他火電電力股仍需投資巨大資源轉型相比,其未來的增長動力實可看高一線。

低息環境有助業務拓展

另一方面,未來五年工行將為能源領域提供3萬億元人民幣的意向性融資支持,而人行也加緊推動建立減少碳排放的工具,並重點支持清潔能源領域,都令大唐新能源可望受惠於低息環境。大唐新能源今年預測市盈率約11倍,市賬率0.84倍,作為國策主要受惠股,論估值仍然偏低。

就股價走勢而言,該股於上周四(21日)創出4.41元的歷史新高後,隨即掉頭回落,及至周三退至3.05元始重獲承接,但因現價較高位回落幅度仍達25%,論調整已足。趁股價反彈初現跟進,中線博反彈目標仍看4.41元,宜失守3.05元支持則止蝕。

本版文章為作者之個人意見,不代表本報立場。

評論