韋 君

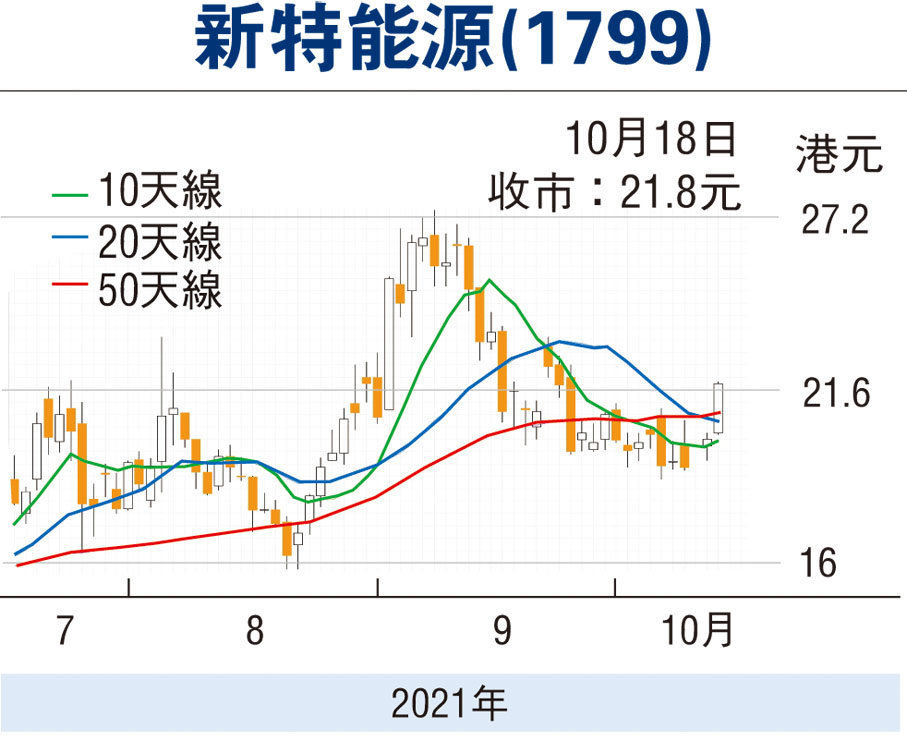

港股昨日先跌後反彈,部分新能源股回升力度尤見凌厲,當中新特能源(1799)便為其中之一。新特昨以近高位的21.8元報收,升1.8元或9%,為連續第二日反彈,繼早前收復10天線後,股價昨進一步收復20天線及50天線。受惠新能源發展趨勢及政策支持,加上集團近年積極擴充產能,未來回歸A股因素有望成為催化劑,在股價向好勢頭漸成下,料其後市反彈的空間仍有望擴大。

新特主要業務是生產多晶硅,用於生產太陽能發電設備,亦有興建及營運太陽能及風力發電廠的業務。集團中期業績在產量提升及硅價上升的帶動下,收入增逾1.3倍,純利更大增逾705倍。為了保證多晶硅的長期穩定銷售,新特已陸續與多家下游硅片客戶簽訂了多晶硅銷售框架協議,已基本鎖定了未來3年-5年多晶硅產品的銷售。

講開又講,集團較早前與雙良硅材料簽署多晶硅戰略合作買賣協議書,將於2022年1月至2026年12月期間,向雙良硅材料銷售合共8.22萬噸多晶硅,訂單價格以月度議價方式確定。若按照中國有色金屬工業協會硅業分會公布的多晶硅價格計算,戰略合作買賣協議書項下的交易總金額約為174.68億元人民幣。

多晶硅產能每年將達20萬噸

集團曾於8月初配股,用於擴充產能,觀乎其落實集資後,股價一直都能企於配股價16.5元之上,更曾於9月初走高至27.4元水平,可見市場反應十分正面。據悉,配售股份全部所得款項淨額將通過向內蒙古新特注資的方式用於10萬噸多晶硅項目,而該項目爭取2022年下半年建成投產,屆時集團多晶硅產能將達到每年20萬噸。

值得一提的是,多晶硅的生產為高載能產業,用電需求較大。上述10萬噸多晶硅項目決定落戶內蒙古自治區包頭市土默特右旗新型工業園區,因該園區是全內蒙古自治區唯一一家電力直供示範園區,可滿足該項目的用電要求,並為該項目提供具有競爭力的電價,此舉可大大提升集團競爭力。

另一方面,集團年初公布計劃回歸A股上市,不但有助刺激市場對股份重估,也令其有更多的財政資源拓展業務。新特現時預測市盈率約5.67倍,遠低於行業平均的13倍。此外,該股市賬率1.82倍,在同業中也處偏低水平。可考慮於21元附近部署吸納,上望目標為9月初高位阻力的27.4元,宜以失守20元支持則止蝕。

本版文章為作者之個人意見,不代表本報立場。

評論