韋 君

內地在新冠疫情後提出「兩新一重」建設(即新型基礎設施、新型城鎮化及重大工程),推動城鎮老舊社區改造,支援保障性租賃住屋建設,加強城市防洪排洪設施建設,均對塑料管道的需求大為增加,對內地塑料管道行業龍頭中國聯塑(2128)有利。集團長期以來業績表現良好;加上國策支持管道業務,將推動其收入和盈利加快上升,是行業投資首選。

聯塑是內地大型建材家居企業,主要業務包括塑料管道、建材家居、環保、供應鏈服務平台等,現有30個生產基地,分布全國及海外。去年營業額280.73億元(人民幣,下同),按年增長6.6%。其中,塑料管道收入佔87%,達245億元,塑料管道主要用於供水、排水、電力供應及通訊,分別佔39%、38%和17%。

去年純利37.51億元,按年升24%,主要受惠於穩定利潤,以及低息和稅率支持,尤其是下半年純利按年增加34%,至23.6億元,毛利率升至30.2%,較上半年高出1個百分點,也較去年全年的28.6%為高;而銷售及開支亦受控,僅升3%,至12.6億元。

盈利有望維持穩定上升

管理層看好今年業務表現,首季盈利增長強勁,料升50%;而且集團非PVC產品的高增長將帶動毛利率擴張。聯塑計劃於未來3至5年的塑料管道年均產能增加10%至15%,隨着生產效益提高,有助毛利率進一步擴大;而由於國策的扶持,對聯塑產品的需求增加,集團有能力維持盈利穩定上升。

聯塑已實現熱塑性塑料增強玻璃管(RTP玻纖管)的規模生產,可以用於油氣集輸、油田注入、污水處理等系統。早前分別中標雄安區管廊項目,以及在陝西、新疆等地進行市政、供暖等工程。其湖南、河南、雲南等生產基地二期正在加緊建設,並且計劃在廣西、甘肅等地興建新的生產基地。海外則以東南亞為發展重點,將在泰國、柬埔寨等地加快建設製造和研發基地。

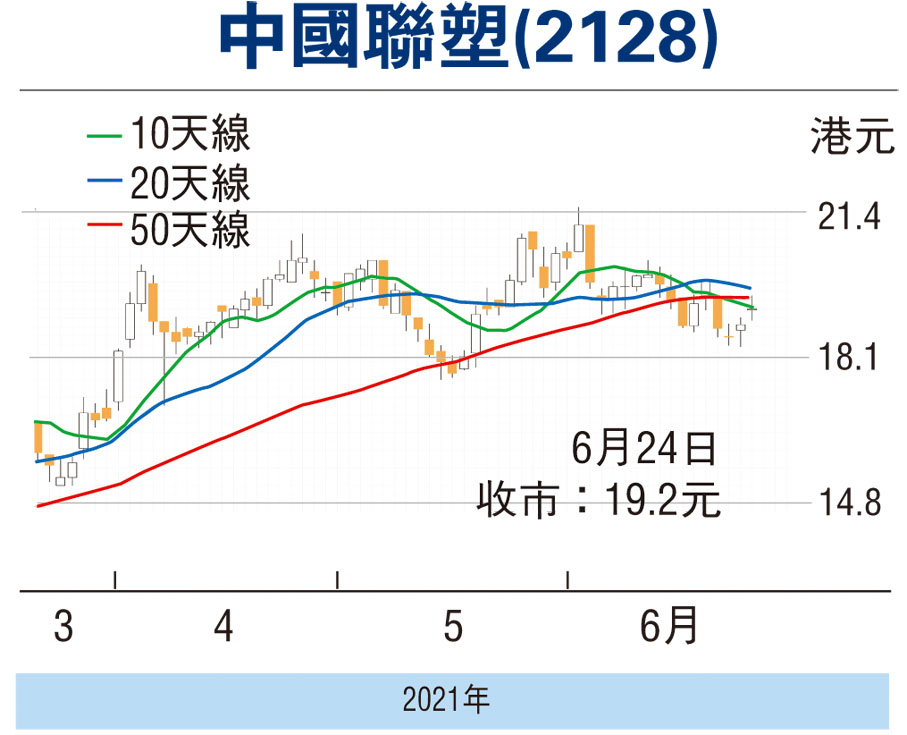

根據Wind 資訊綜合券商預測,聯塑今明兩年盈利分別達43億元和50億元,按年增長16%及15%,預測市盈率為11倍和9.6倍。該股於昨天收報19.2元(港元,下同),升1.91%。走勢上,自3月底開始反覆回升,企穩於100天線(17.63元),可於19元吸納,上望22元,跌穿17.6元則止蝕。

本版文章為作者之個人意見,不代表本報立場。

評論