金利豐證券研究部執行董事黃德几

有外電消息報道,Adidas已啓動旗下Reebok品牌的標售,有傳Adidas已要求下周提升第一輪出價,李寧(2331)和安踏(2020)料有意入標,韓國的Fila與美國的Wolverine亦可能入標,其他潛在投資者還包括TPG資本、Sycamore和Apollo等。另外,隨着內地疫情受控,零售氣氛回暖,加上「新疆棉」事件影響,有助支持國產品牌銷情。

李寧擁有品牌優勢,截至今年3月底止第一季度,李寧銷售點(不包括李寧YOUNG)整個平台的零售流水,按年錄得80%至90%高段增長。就渠道而言,線下渠道(包括零售及批發)錄得80%至90%低段增長,其中零售渠道錄得90%至100%低段增長,及批發渠道錄得80%至90%低段增長;電子商務虛擬店舖業務錄得約100%增長。

減銷售點 助提高單店盈利

銷售點數量方面,今年3月底李寧銷售點(不包括李寧YOUNG)在中國有5,784個,按年減少128個;李寧YOUNG銷售點則減少6個至1,015個,有助集團提高單店盈利能力,並提升全渠道業務模式。另外,受到新冠肺炎疫情影響,全部線下店舖都曾在去年第一季度中階段性關閉,因此並無同店銷售數據。

截至2020年12月底止年度,收入144.57億元(人民幣,下同),按年上升4.2%,純利升13.3%至16.98億元,經營利潤增加42.3%至21.96億元,EBITDA升21.6%至32.92億元。期內,整體經銷開支為44.25億元,佔集團總收入30.6%,收窄1.4個百分點。去年度,集團的經營活動產生的現金淨額按年下跌21.1%至27.63億元,期末手持現金71.87億元;現金循環周期進一步改善6日至20日。平均存貨周轉期為68日,與2019年相同,平均應收貿易款項周轉期則由21日下降至17日

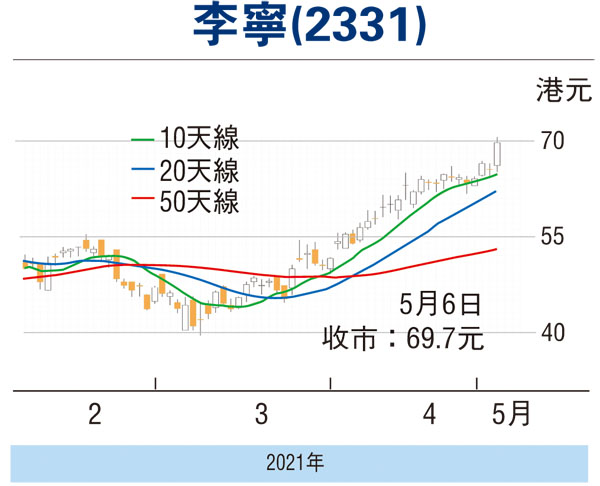

走勢上,昨日呈「大陽燭」破頂向上,高見71元(港元,下同),目前各主要平均線呈順向排序屬利好,STC%K線升穿於%D線,MACD熊轉牛差距,惟處於保歷加通道頂線料有較大阻力,可考慮64.5元以下吸納,中線上望77元,不跌穿57.5元續持有。(筆者為證監會持牌人士,並無持有上述股份權益)

本版文章為作者之個人意見,不代表本報立場。

評論